クラウド会計をご存知ですか? NA通信2017.5月号

クラウド会計

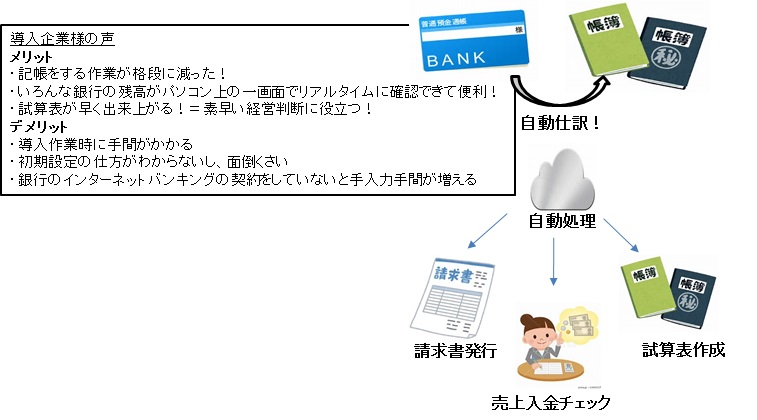

「クラウド会計」という言葉を、雑誌や新聞などで目にしたことがある方もいらっしゃるのではないでしょうか。

クラウド会計とは、インターネット上で、会計帳簿を作成する会計ソフトのことです。近頃、注目されている最も大きな理由は、記帳作業などの経理作業を、自動化機能により大幅に減らすことができるようになっているからです。

弊社では、クラウド会計を積極的にお客様に提案していることもあり、実際に導入される方も増えてきています。今回は、クラウド会計の一般的な機能の紹介と、メリット・デメリットを中心にお伝えしていきたいと思います。

自動仕訳

クラウド会計の最も大きな特徴の一つは、「自動仕訳」という自動化機能です。

一般的な会計ソフトは、日々の商取引を、預金出納帳(帳簿)に、取引を手入力(記帳)し、それを会計ソフトにより自動集計することで、試算表(月次決算書)を作成しています。一方、クラウド会計は、インターネットバンキングと会計データをリンクさせて、取引の手入力作業を自動化して、試算表が作成されます。

クラウド会計のその他オススメ機能

売上請求書発行~入金チェック

売上の請求書作成 → 郵送 → 入金チェックまで一貫して自動化することができます。

請求関係事務の内容は、締日までの売上を集計し請求書を作り、郵送し、入金予定日に通帳を見て入金が行われているかチェック(消し込み)することです。

クラウド会計では売上データさえ手入力すれば、そのデータから請求書を自動で作成することができます。さらにオプションとして、それを取引先へ自動的に郵送することも可能です。入金チェックについても、請求データとインターネットバンキングの入金データをパソコン上で自動的にリンクさせることにより、自動入金チェックができます。これにより、請求業務の効率化とヒューマンエラーの根絶ができます。

クラウド会計で「自動化」できるのは、試算表作成だけでなく、このような経理事務作業も自動化できます。

IT導入補助金

IT導入補助金は中小企業がクラウド会計を導入したり、ソフトウェア購入した場合に、それに関わる費用を国が最大で100万円まで、補助してくれる制度です(※一定の条件がありますので、詳しくはNA担当者にご相談下さい)。

また、この補助金はクラウド以外にも、ホームページの更新などの費用も対象になっています。このように、コンピュータ関係のことで投資を考えている方は、補助金申請をした方がお得かもしれないですね。なお、募集期間はH29年6月30日(金)までなので、お早めに名古屋総合税理士法人にご相談ください。

まとめ

クラウド会計は、経理業務を効率化するツールとして「自動化」による手間の削減とミスの防止という大きなメリットがあります。そのため、弊社では、多くのお客様にクラウド会計の導入をお勧めしています。

しかしながら、初めてクラウド会計の導入される場合、初期設定に多くの時間と手間を要するので、面倒に感じると思います。弊社には、お客様の経理の悩みごとを解決する専門チーム「経理のミカタ」という部署があります。もし、クラウド会計の導入に興味があれば、弊社担当者にお尋ね頂くか、名古屋総合税理士法人「経理のミカタ」担当までご相談いただければ、わかりやすく導入の流れと効果について説明いたしますので、お気軽にご連絡ください。

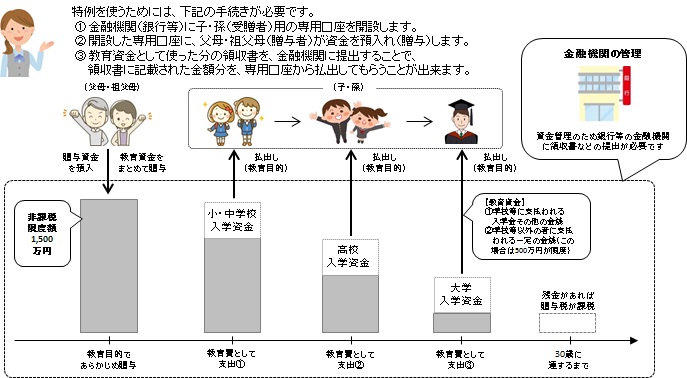

教育資金の一括贈与特例を使った相続税の節税について

今回は、お子様やお孫様をお持ちの資産家の皆様にとって“相続税の節税”にとても有効な「教育資金の一括贈与特例」について解説させて頂きます。この特例は、相続直前の贈与であっても相続財産への加算対象にならないとても利用価値の高い特例です。

教育資金の一括贈与特例とは

教育資金の一括贈与特例とは、30歳未満の子や孫に両親や祖父母が教育資金として、1,500万円まで非課税で贈与(一括または分割も可)できる特例です。また、年間110万円まで贈与税がかからない通常の暦年贈与との併用も可能な特例です。

特例の対象となる教育資金とは

① 学校等に支払われる入学金、授業料、入園料等が対象です。

② 学校等以外の学習塾、水泳教室、ピアノ教室等への支払は、1,500万円のうち500万円が上限となります。

③ 特例の対象となる贈与の期間は、平成31年3月31日までです。

教育資金の一括贈与特例のメリットとデメリット

メリット①:

贈与した時点で相続財産の対象から外れるため相続税の節税に即効性があります。すなわち相続開始前3年以内の贈与であっても通常の暦年贈与と違って相続税の課税対象にならないため、とても有効な特例です。

メリット②:

贈与を受けた子や孫が30才になるまでに使った分は、贈与税がかかりません。

使わなかった分のみに贈与税が課税されるだけです(贈与した時点では、1,500万円までは贈与税が課税されません)。

デメリット:

贈与した資金の用途は教育資金に限られるため、他の目的のために使用することが出来ません。

教育資金の一括贈与特例は、相続税の節税にとても有効です。ご興味がある方は、この特例を実行する前に、相続税の節税効果等を確認するために、相続シミュレーションを行うことをお勧めします。相続シミュレーションの相談をはじめ、金融機関の紹介等、名古屋総合税理士法人がお手伝いさせて頂きます。詳しくは、当法人の担当者までお気軽にお尋ねください。

今月の代表の一言

経営者にとって、リスクはつきものです。そのリスクに備える方法としての保険はご存知かと思います。2年前に、ある社長様が急死されました。奥様は、会社のことをほとんど何も知らず、お二人いる娘さんは、まだ学生。会社は債務超過で、会社を続けるにも清算するにも数千万円の負債を引き受けなければならない状況でした。社長様個人で加入していた生命保険の死亡保険金(3千万円)を会社に投入しなければならず、娘に学校を中退させなければいけないかと、奥様はとてもお困りでした。でも実は、死亡保険金3千万円は「保険契約に基づいて遺族が受け取る財産」であって、相続法(民法)上、相続財産ではありません。なので、相続放棄をすることで、負債を一切引き継がず、死亡保険金3千万円だけを受け取ることができるのです。このようにお話したら、奥様はとても安堵されていました。(なお、会社の社員さんには話をして、給与の未払いなく支払った上、社員全員、無事再就職できました。)このように、生命保険には、いざというときに経営者の家族を守るという役割があることは知っておくべきですね。