不動産の法人化節税® ① NA通信2017.9月号

不動産の法人化節税®

不動産オーナーの方にとって、不動産にかけられる税金はとても多く、固定資産税・所得税・住民税・相続税・不動産取得税・登録免許税など、枚挙にいとまがありません。これらの税金をいかに節税できるかが不動産オーナーの資産を防衛するカギになってきます。ということで、今回のテーマは不動産の「法人化節税®」についてです。法人化節税®の概要とメリットをご説明します。

法人化節税®をした方がいいケースとは

不動産収入のある人にとって、「いかに納税額を少なくするか」というのは、最も大きな関心事でしょう。一定以上の不動産収入のある人に是非とも検討して頂きたいのが、法人化節税®です。

法人化とは、身内が100%資本(株主)の資産管理法人(会社)を作るということです。資産管理法人とは、入居者募集や家賃入金管理、物件の維持管理を行うだけでなく、資産の運用や保有も目的とした会社です。

法人化による節税が節税になる理由

法人化するメリットは「所得税・相続税の両方でダブルで節税できる」という1点に尽きます。法人化節税®に踏み切る目安となる金額は、年間の不動産所得で500万~800万円を超えたあたりになります。不動産所得とは、家賃収入から固定資産税や減価償却費などの経費を差し引いた利益のことを言います。

法人化節税®のメリット

① 所得が多くなると法人税の方が所得税よりも税率が低くなる

所得が多くなると、個人に対する所得税率よりも、法人に適用される法人税の税率の方が低くなり、節税効果を得られます。個人に対する税率は、所得金額が多くなればなるほど税率が高くなる超過累進税率が適用されます。

不動産所得から社会保険料や基礎控除などの所得控除を差し引いた課税所得金額が、330万円~695万円の場合の税率は30%ですが、900万円~1800万円だと43%になり、これに事業税が加わるので、課税所得の半分程度が税金で持っていかれる計算になります。

一方、資本金1億円以下の中小法人の場合、最高でも約34%です(なお、法人の場合、この税率で算出された税金の他に、約7万円の均等割という住民税が課税されます)。

つまり、課税所得額が900万円を超えると、所得税と住民税を合算した税率が法人の税率を上回ります。

また、法人では、法人税率が低いことよりも、むしろ、損金として認められる経費の範囲が個人事業よりもぐっと広いため、所得を圧縮し、節税につなげることができます。

② 所得の分散ができる

個人の場合でも、青色事業専従者給与として配偶者などに給与を払うことはできます。しかし、法人化節税®すると、それよりももっと大きなスケールで役員報酬を支払うことができるようになるのです。従業員と社長では、給与水準がかなり違います。

③ 世代間の所得分散と移転ができ、節税になる

たいていの場合、不動産オーナー本人が家族の中で一番所得が多く、所得税率が高いものです。そこで、所得税率の低い、オーナー以外の人に給与を払うようにすると、法人を通して所得を分散し、節税につなげることができます。これが「所得分散効果」です。子供など、次の世代に払うようにすると、オーナーの存命中に(税引後の)給与額分だけ、資金を下の世代に移転できます。給与を受け取った子供などにとっては、贈与税を払わずに贈与してもらったのと同じで、それを相続税の納税資金に充てることもできます。これを「所得移転効果」と言います。

④ 経費の範囲が広い

所得税の計算と法人税の計算では経費(法人税では損金)の範囲が異なります。法人の方が経費の範囲が広がり、生命保険や経営セーフティ共済を活用した節税が可能になります。

⑤ 利益と損失を相殺できる

個人の場合、(一部のマイホーム以外の)事業用不動産を売却して売却損が出たとしても、給与など「不動産譲渡所得」以外の所得から差し引く(相殺する)ことができません。一方、法人の場合、不動産の売却損が出た場合、他の利益と相殺することができます。この結果、利益を圧縮できるので節税になるのです。

まとめ

法人化節税®をした方が有利かどうかの判断は、まず確定申告書の課税所得を確認することです。

課税所得とは「所得-所得控除」確定申告書第一表の右上の「課税される所得金額(㉖)」の金額です。課税所得金額が500万円以上ある場合は、法人化節税®を検討することをお勧め致します。また、法人化節税®の方式は大きく3つあり、どの方式が有利か不利を各不動産ごとに判断していく必要があります。

次回10月号は、法人化節税®の3つの方式を中心にお話しするので、ご期待ください。

土地の財産評価を現地確認により大幅に下げられる!?

不動産オーナーの方は、土地の割合が総財産の80~90%を占めることも珍しくありません。そこで、今回のNA通信は、当法人で実際に扱った土地を例に“現地確認をすることで相続税がどれだけ減額できるのか?”について説明させて頂きます。

相続や贈与の際、土地の価額は、「路線価(毎年国税庁が発表する土地を評価する際の単価)×面積-評価減額」で計算します。登記簿で面積や持分を確認したり、公図(土地の図面)を基に評価減を行うのは限界があるため、 “現地を確認する”ことがとても大切になります。現地を確認することで、図面では分からない道路との高低差や、利用状況が分かり、土地の評価減額をすることが可能となります。

では、実際にあった例を使って説明いたします。

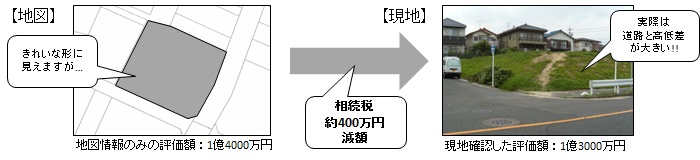

現地確認の例 ①

高く土が盛られた状態(盛土)になっており、土地は道路からかなり高い位置にあります。建物を建てようとすると、側面の傾斜を埋め立てて、擁壁をつくるなど造成が必要になります。この土地では、造成費の評価減額を1,000万円ほど行うことができました。

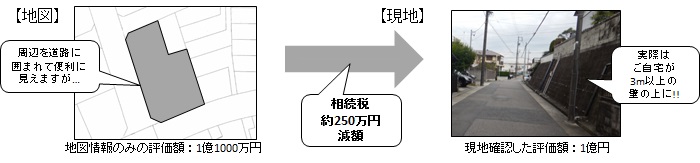

現地確認の例 ②

道路に面した高い壁。壁の高さは3メートルを超えています。ご自宅はこの壁の上、高い位置にあり接している道路は直接使えません。通常は道路に接した土地は評価が高くなりますが、この土地は”利用価値が著しく低下している宅地”として1,000万円ほど減額して申告しました。

上記で紹介させて頂いた例の他にも、思わぬ要因が土地評価の減額につながることがあります。「飛行機の騒音が激しい」、「隣にお墓がある」場合なども評価減につながる可能性が高く、見落としてしまいそうな要因を収集するためにも現地確認は必要な要素となります。当法人は、土地の現地確認に力を入れており、多数の評価減に成功しております。

当法人代表の細江が不動産を相続する人のための本を出版しました!!!

不動産は所有しているだけで、税金を取られ、相続トラブルも多いものです。そんな不動産を戦略的に守っていくため、不動産を相続する人にぜひ知っておいてほしいことがこの一冊にまとまっています。節税はもちろんのこと、相続トラブル、家賃収入を増やす方法等、いろんな角度から読みやすく、そしてわかりやすく書かれています。当法人代表の渾身の1冊を、ハッピー相続のためにゼヒご活用ください。(定価:1,500円+税)

今月の代表の一言

先週は、熊本の税理士法人の代表に会いに、九州まで行ってきました。震災時の対応についてはとても勉強になり、考えさせられましたので、お伝えしたいと思います。被災後まずしなければいけないことは、生存安否確認ですが、その次にしなければならないのは、社屋が継続使用不能の場合であれば、物件探しです。早く営業を再開する為には絶対に欠かせません。震災後は入居希望が殺到する為、もし震災が起きた場合はどの物件が適当なのか、普段から目星をつけておくとイイとのことです。そして、内装・電気・ガス・水道工事・の手配、忘れがちなのがNTTやネット回線工事。インターネットにつながらないと仕事になりませんよね。熊本地震後は工事の手配が遅れると、数ヶ月待ちの状況になったようです。そして、水の確保。すぐに近くのコンビニに走り、水を確保しないと、市内中心部から徐々に郊外部へと売り切れ範囲が広がるらしいです。当社は耐震化されたオフィスに移転しましたが、有事の際には、お客様の支援ができるよう、今のうちから準備を整えておきたいと思います。