具体的対応が必要となるマイナンバー制度 NA通信2015.12月号

具体的対応が必要となるマイナンバー制度

いよいよ来年1月にマイナンバー制度がスタートします。それに先立ち10月から、原則として全国民に通知カードが送付されていることから、早急にその対応準備を進める必要があります。そこで今回は、今後の流れと企業がマイナンバーを取扱う際の留意点についてまとめました。

マイナンバーに関する今後の流れ

10月以降、原則として社員の住民票の住所宛に、マイナンバーが記載された「通知カード」が簡易書留で送付されています。その後、同封されている個人番号カード交付申請書に顔写真を貼り付け、返信すること等により、平成28年1月以降に「個人番号カード」の交付を受けることが出来ます。(個人番号カードの申請はスマートフォン等を利用し、WEBで申請することも可能です。)

平成28年からは、全社員のマイナンバーが社会保障や税の手続きの際に必要となるため、まずは社員さんにこの通知カードを確実に受け取るように、社内で案内をしておきましょう。

通知カードと個人番号カードの違い

個人番号カードは申請することで交付されるものであり、必ず申請しなければならないものではありません。ただし、個人番号カードの表面には顔写真があるため、会社でマイナンバーを確認するときには、個人番号カードのみの確認で本人確認が可能とされています。

一方の通知カードについては、会社でマイナンバーを確認するときに本人確認を行う必要があり、運転免許証やパスポート等の本人確認書類を提示してもらうことも必要となっています。

会社がマイナンバーを取扱うときの留意点

マイナンバーは、住所や所得状況などの情報がわかる重要な個人情報であるため、取扱う担当者を決める必要があります。また、マイナンバーを社員から収集する際には、利用目的(健康保険・厚生年金保険の届出、源泉徴収票の作成のため等)を伝えなければなりません。

マイナンバーを確認し、収集した後に注意すべきこととして、保管と廃棄があります。

社員のマイナンバーを保管する際には、情報漏洩が起きないような措置が必要となります。紙で保管する際には、鍵のかかる引き出しや金庫に保管し、パソコンでデータとして保管する場合には、パスワードをかけるといった対応が求められます。廃棄については、社員の退職などでマイナンバーが不要になったときに、マイナンバーが記載されている書類やパソコン内のデータ等を廃棄・削除しなければなりません。書類の法定保存期間を超えて、いつまでも保管し続けることはマイナンバーが漏洩するリスクを抱えることになるため、削除するタイミングや手順を決めておきましょう。

日本年金機構による個人情報の流出事故等の影響もあり、マイナンバー制度に関する事項は、今後、その導入スケジュールや取扱いが変更になる可能性もあります。

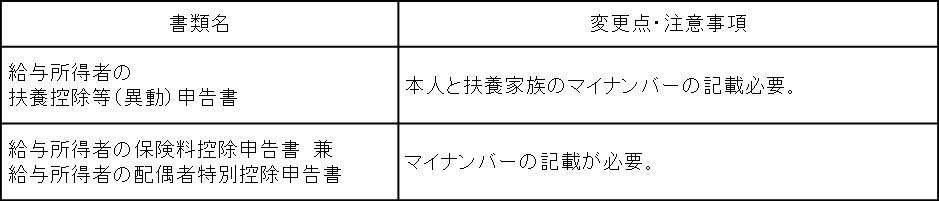

年末調整の書類のうちマイナンバーが必要なもの

年末調整を行う際にマイナンバーの記入が必要な書類は、主に2種類あります。ここではそれぞれについてマイナンバー制度導入にあたり、変更点・注意事項について解説します。

給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」は、配偶者控除や扶養控除、障害者控除などの控除を受けるための書類で、氏名や続柄、その年の所得の見積額などを記入します。マイナンバー制度が導入されるとこの書類にマイナンバーの記入欄が設けられ、自分のマイナンバー以外に扶養親族のマイナンバーも記載が必要となります。

給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」は、保険料控除及び配偶者特別控除を受けるために必要な書類です。生命保険料や地震保険料の金額や配偶者の氏名をはじめ、給与所得や事業所得など所得の内訳、配偶者特別控除額等を記入する書類です。

マイナンバー制度が導入されると、この書類にもマイナンバーの記載が必要になります。

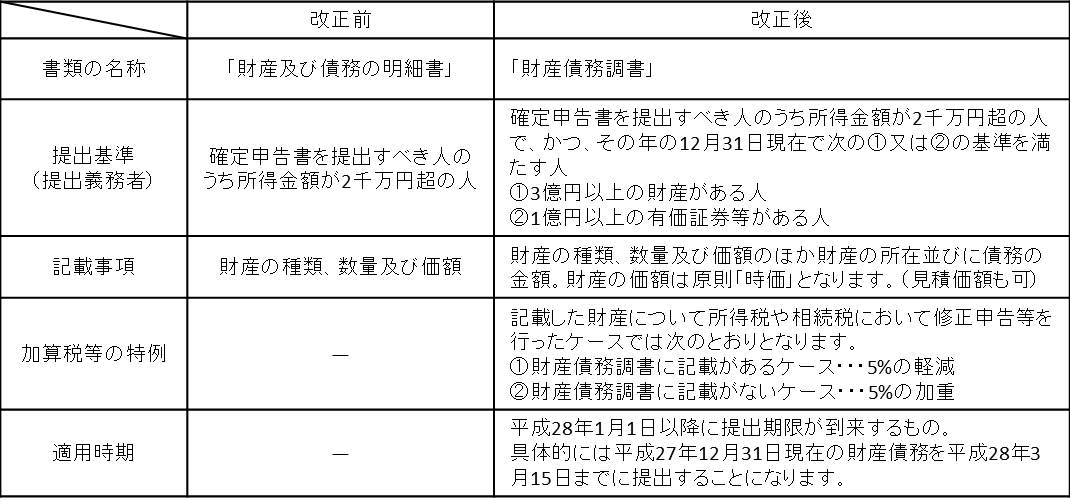

財産債務調書について

平成28年1月からこれまでの財産及び債務の明細書が財産債務調書に変わり、提出基準も変更になりました。これまでは所得税の確定申告書を提出しなければならない方で、その年分の総所得金額が2千万円を超える方はその年の12月31日現在の財産や債務について、その種類や金額を記入した「財産及び債務の明細書」を確定申告書に添付して提出しなければならないことになっていました。平成28年1月から財産債務明細書が財産債務調書に改正された上で、次のように変更されました。

今まで、年間所得金額が2千万円超の為、「財産及び債務の明細書」を提出していた方でも、今後は、3億円以上の財産又は1億円以上の有価証券等がない方は「財産債務調書」の提出が不要になります。これにより、提出義務者数は少なくなりますが、提出義務者はこれまでの明細書への記載事項に加え、個々の財産の所在並びに債務の金額が記入された財産債務調書の提出をしなければならなくなります。

また、財産の価額は、原則「時価」での記載となる為、書類作成が煩雑になります。

さらに、税務調査などで課税漏れなどの誤りがあった場合に、財産債務調書への記載の有無によって加算税が5%加減されます。

◇有価証券(上場株式など)

上場株式などの有価証券は、銘柄ごとに保有数や時価、さらに取得価額のほか、保管を委託している金融機関の所在地も記入要件とされています。上場株式であれば、12月30日の終値を記入することになります。

◇不動産・非上場株式(自社株など)

土地や建物などの不動産や自社株に代表される非上場株式についても原則「時価」での記載ですが、”見積価額でも可”とされています。

最後に、この調書の提出者は、平成27年度の税制改正項目である「出国税」※の潜在的な対象者として税務当局に財産を把握されることになります。

※「出国税」=「国外転出をする場合の譲渡所得等の特例」

平成27年7月1日以降に国外転出をする居住者(注:日本に住所等のある人)が、出国時に、時価1億円以上の有価証券などを保有してる場合、出国時に時価で譲渡したものとみなしてその含み益に課税する制度。

今月の代表の一言

最近は、もうすぐ4ヶ月になる凌世の世話で寝不足気味の細江です。イクメンになるのも大変ですね(笑)さて、うちの暁乃(7歳)がこのたび飛行機デビューすることになりました。それも1人で。実は、親戚(暁乃のいとこ)が北海道に住んでいるのですが、うちは凌世がいるので暁乃一人で行かせようという話になりました。そこで色々調べてみると、ANAキッズらくのりサービスというのが役に立つようです。このサービスは、飛行機の搭乗ゲートまで子どもと一緒に入り、そこでCAさんに子どもを引き渡すと、到着空港の指定場所まで送り届けてくれるというサービスです。なんだか宅急便みたいですね(笑)暁乃本人は、とても楽しみにしています。今年の正月休みは、暁乃抜きでイクメンを目指したいと思っています。皆様も、寒さと寒暖の差が体に堪える季節ですので、健康にご留意のうえ、福のある新年が迎えられることをお祈り申し上げます。