機械等の固定資産税の1/2軽減措置(創設)について NA通信2016.5月号

機械等の固定資産税の1/2軽減措置についての概要

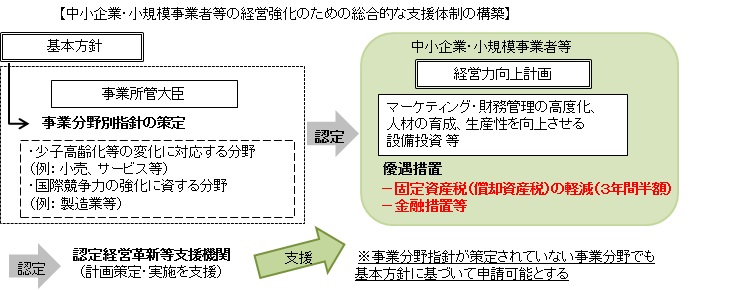

平成28年度税制改正法には、「認定経理力向上計画」※2に基づいて、一定の機械装置※1を取得をした場合には、その機械装置に係る固定資産税(償却資産税)を、3年間2分の1とする措置を創設することが盛り込まれました。

この軽減措置の適用が開始されるのは、「中小企業の新たな事業活動の促進に関する法律(中小企業等経営強化法)」の施行の日からとされています。

この 「中小企業等経営強化法」は平成28年5月24日に可決成立され、平成28年6月3日に公布されました。

公布の日から3ヶ月以内に施行されることになっていますが、早ければ平成28年7月から施行される予定です。

税制優遇措置の内容

対象となる機械装置等を取得した時から3年間、固定資産税(償却資産税)が1/2に軽減されます。

史上初の固定資産税での設備投資減税です。赤字企業でも効果があります。

軽減措置の適用を受ける為の要件

適用期間内に「認定経営力向上計画」※2(中小企業等経営強化法)に基づき「経営力向上設備等」に該当する、一定の機械装置※1を取得し、認定経営革新等支援機関の支援を受けると、優遇措置が受けられます。

※1 一定の機械装置とは

中小企業者が「認定経営力向上計画」※2に基づき取得する新規の機械装置( 10年以内に販売開始された新品のものに限る)で1基あたり160万円以上でかつ、旧モデルと比べ生産性1%向上しているものをいいます。

※2 「認定経営力向上計画」とは

生産性を向上させる設備投資を実施した場合、企業にとって利益が増加するなど経営力が向上することが見込まれることを示した事業計画を作成し、必要事項を記入の上、経済産業大臣に提出し、認定を受けたものをいいます。

「経営力向上計画」と認定を受ける手順について

認定経営革新等支援機関について

経営力向上計画の策定は、認定経営革新等支援機関の支援が必要となります。

弊社は、当該認定を受けている機関です。「経営力向上計画」の策定に関するご相談は、是非弊社担当までご連絡下さい。

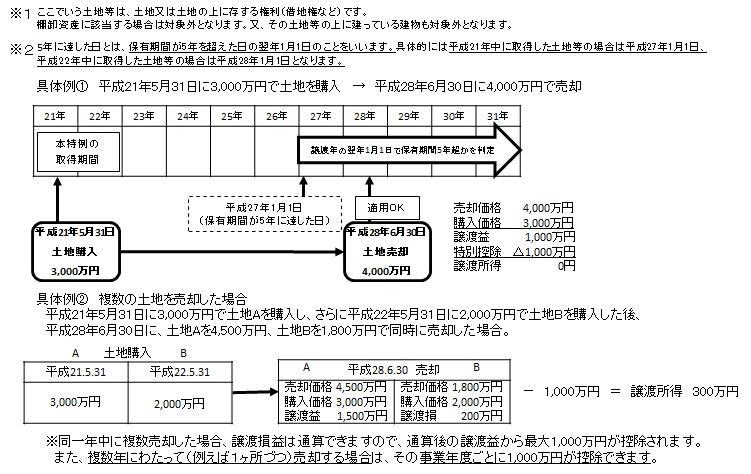

平成21年及び平成22年に取得した土地等の長期譲渡所得の1,000万円の特別控除制度について

1 特例の概要

平成21年及び平成22年に取得した土地等を譲渡したときの、譲渡所得の1,000万円の特別控除の特例とは、個人及び法人が平成21年1月1日~平成22年12月31日の間に国内の土地等(※1)を購入し、その保有期間が5年に達した日(※2)以降に譲渡(売却)した場合、その譲渡した年の所得税の計算上、土地等の譲渡益から最大で1,000万円を差し引ける、というものです。

2 本特例の適用要件

① 親子や夫婦、生計を一にする親族、内縁関係にある人等から取得した土地等ではないこと。

② 相続、遺贈、贈与、交換等により取得した土地等ではないこと。

3 特例を受けるための手続

① 特例を受ける旨記載した確定申告書を提出すること。

② 譲渡した土地等が平成21年又は平成22年に取得されたものであることを明らかにする書類

(登記事項証明書や売買契約書の写しなど)を確定申告書に添付すること。

※平成21年及び平成22年に先行取得をした土地等で、事前に届出を提出した法人や個人は、本特例との選択で平成21年は80%、平成22年は60%の圧縮記帳を行うことも可能です。

今月の代表の一言

私の下の子、凌世(りょうせい・9ヶ月)は最近ハイハイとつかまり立ちを覚え、行動範囲がとても広くなってきました。また、なんでも食べようとするので、紙でもごみでも口に入れようとします。私の携帯も時々かじられてます(笑)いよいよ目が離せなくなりました。そんな凌世の一番のお気に入りは、掃除機です。掃除機につかって立ち上がり、まだ薄めの髪の毛を掃除機の排気風でなびかせています(笑)渋い顔をして髪をなびかせている姿は、とても愛くるしいです。赤ちゃんは成長がとても早いので、その日の凌世を頭に焼き付けておかないと、と思いながら、日々イクメンを目指して頑張っています。うちの社員の中でも、出産ラッシュが続いていますので、その子たちのためにも、一生懸命仕事を頑張っていこうと思います!