決算書の経営者が見るべきポイント NA通信2017.4月号

決算書の経営者が見るべきポイント

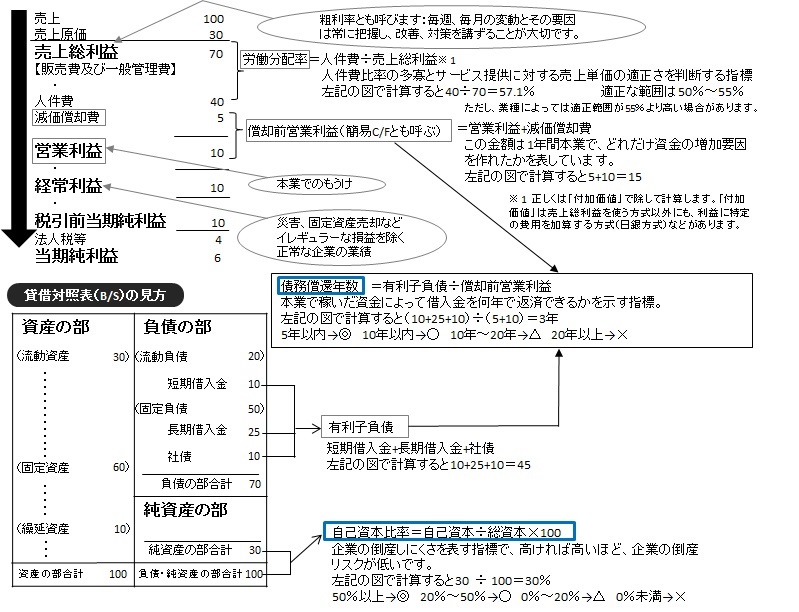

決算書は数字が沢山並んでいますが、皆さんはどこを見ていますか?決算書の経営者が見るべきポイントは、いくつかあります。その中でも今回は、労働分配率、債務償還年数、自己資本比率という3つの重要な指標について解説します。

損益計算書(P/L)

損益計算書には、本業のもうけを表す「営業利益」に支出のない減価償却費を足すと、本業による理論上の資金増加額である「償却前営業利益」が求められます。また、労働分配率は人件費を売上総利益(粗利)※1に対していくらの割合で支払っているかを示したものです。

※なお平成29年6月2日(金)に今回の内容を含んだ経営計画策定担当主催セミナーを開催します。興味がある方は 担当:細江博之までご連絡ください。

【第2回】「取引相場のない株式」の評価について

今回のNA通信は、前回に続き、「取引相場のない株式」の評価方法について解説します。

前回、贈与による株式の取得者が大株主(同族株主)か、少数株主(同族株主以外)か、によって評価方法が変わることを紹介し、少数株主が、相続や贈与で株式を取得した場合に適用される「配当還元方式」について説明させて頂きました。今回は、大株主が株式を取得した場合に適用される「原則的評価方式」について説明いたします。なお、平成29年1月1日以降の相続・贈与について適用される「原則的評価方式」が、税制改正により一部変更されましたので、改正点についても説明いたします。

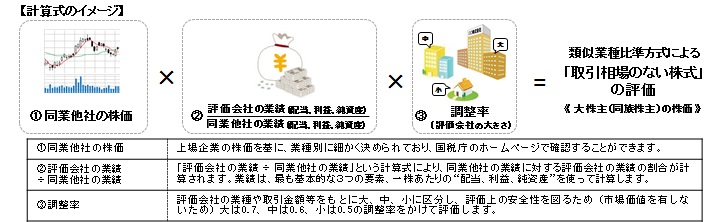

原則的評価方式とは

原則的評価方式には、同業他社の株価等と比較して価額を算出する「類似業種比準方式」と、資産から負債を差し引いて価額を算出する「純資産価額方式」があります。今回の税制改正では、「類似業種比準方式」が改正されましたので、計算方法および改正点について説明いたします。

類似業種比準方式 : ①同業他社の株価、②評価会社の業績÷同業他社の業績、③調整率(評価会社の大きさ)をかけ算して算出します。

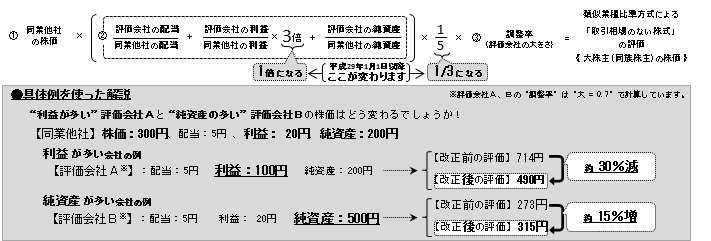

類似業種比準方式の計算式

具体例を使って、改正前と改正後で「取引相場のない株式」の価額がどれくらい変わるのかを解説します。

今回の改正により、利益が多く出ている会社は株価が下がる可能性がありますが、内部留保(純資産)が多い会社は株価が上がります。今後の相続対策に影響しますので、詳しくは名古屋総合税理士法人の担当者までお気軽にお尋ねください。

今月の代表の一言

先日、国税庁より平成27年度分会社標本調査結果(H27.4期~H28.3期決算分)が発表されました。この調査によると、日本の法人(会社)数は約264万社で、前年度より1.0%増加したそうです。少子高齢化が叫ばれる中、会社数は増えたのですね。次に、「欠損法人割合」は64.3%でした。欠損法人には赤字会社に加えて過年度の繰越欠損金を控除した結果、法人税がゼロになった会社も含まれるため、赤字会社の割合とイコールではありませんが、H25:68.2% → H26:66.4% → H27:64.3%と下がってきています。つまり、黒字会社の割合が増えてきており、平成27年度は、35.7%が黒字会社ということです。バブル崩壊前は約50%でしたから、その水準には及びませんが、ここ20年では、一番黒字割合が高いです。また、交際費支出額も前年度比+7.2%で、リーマンショック前の水準近くまで回復しました。これは良いニュースですね。ただし、現状は目下、米大統領、仏大統領選、北朝鮮問題等による円高リスクにさらされているため、このような状況においては、慎重かつ利益重視の経営が求められます。我々も、経営支援に一層力を入れ、皆様のお役に立てるよう頑張っていきますので、引き続きよろしくお願いします。