知っておくとお得な補助金・助成金について NA通信 2018.3月号

29年12月に補正予算が可決され、今年も補助金が出ることが決まりました。

補助金は、中小企業が行う設備投資に対して、国から貰えるお金のことですが、基本的には返金する必要がないものなので、補助金のメリットはとても大きいです。ただし、国の審査をパスしないと貰えません。補助金をもらうには事前に設備投資の計画を作成し、国の審査を通過しないといけません。設備投資を計画している方は、国の審査をパスできるようにしっかりと準備をして下さい。

今回は数ある補助金の中でも、オススメのものを紹介しますので、ぜひ、参考にしてみて下さい。

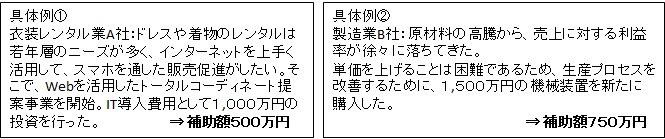

ものづくり補助金 (ものづくり・商業・サービス経営力向上支援補助金)

~大幅な生産効率アップや、独自サービスを始めるための設備投資を行う企業が貰える補助金~

補助金上限:

原則1,000万円

補助率:

1/2または2/3

ものづくり補助金の対象になる企業は、試作品・製品の生産効率アップのための設備投資を行う中小企業や、独自サービスやサービス提供方法の大幅な改善を行う中小企業です。機械・ソフトウェア・パソコン・クラウド利用費・専門家経費などが補助金の対象になります。過去の採択結果を見てみると、直近の採択率は約40%なので、補助金がもらえる可能性は十分に考えられます。

その際、生産性が向上する内容の計画を国に提出する必要があり、その計画は付加価値額が年率3%以上向上し、さらに経常利益率が年率1%以上向上する計画である必要があります。

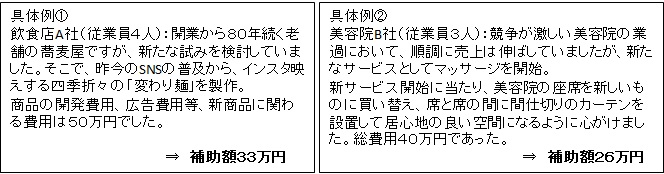

小規模事業者持続化補助金

~従業員が20人以下で販売促進をする企業が貰える補助金~

補助金上限:

原則50万円

補助率:

2/3

小規模事業者持続化補助金は、従業員の数が小売業やサービス業は5人以下、製造業等の他の業種は20人以下の企業(個人・法人)が行う、販売促進のための投資を国が支援する補助金です。補助金の対象になる経費は幅広く、広告費や商品開発費だけでなく、備品の購入や、旅費といった経費も対象になります。採択率は約50%程度と言われており、とても活用しやすい補助金の一つです。ただし、ものづくり補助金同様、経営計画を国に提出する必要があり、一定の審査があります。

まとめ

補助金の過去の採択結果を考えると、設備投資の際には補助金が貰える可能性があります。ですが、補助金を申請する際は計画の作成などに多くの労力がかかります。また、弊社のような認定支援機関による確認(書)も必要になります。

弊社では補助金の申請を代行しておりますので、設備投資を計画している方は、ぜひ、名古屋総合税理士法人にお気軽にご相談ください。

法人設立による消費税の節税について

個人で事業をされている方は、法人設立により様々な節税メリットを受けることができます!!

今回は、その中でも消費税に焦点を当てて、法人化による消費税のメリットをご紹介したいと思います。

消費税の基本ルールについて

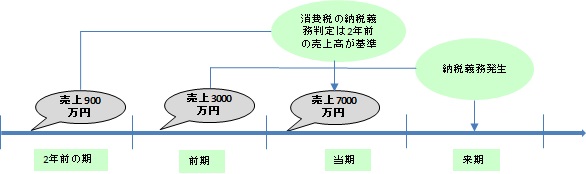

まずは、消費税の基本ルールについてご説明します。

上記の通り消費税がかかるのは、2年前の課税売上高(消費税がかかる売上高)が1000万円を超えた場合です。上記の表ように、当期の売上は7000万円ですが、2年前の期の売上は900万円なので、当期は消費税がかかりません。

この場合、消費税がかかるのは、2年前の売上が3000万円(1000万円超)となる、来期から消費税がかかることになります。

なぜ法人化すると消費税が節税できるのか??

なぜ法人化すると、消費税の節税ができるのか。

法人設立1期目は、2年前の売上高がありません。そのため、2年前の課税売上高は0円となり、消費税がかかりません。さらに、設立2期目も2年前の課税売上高が0円となるので、最長で2年間消費税がかかりません!!仮に、年間売上高が7000万円の飲食店のケースでは2年間でおよそ450万円※もの消費税が免除されることになります!

※簡易課税 第4種で計算した場合

法人設立時に気を付けること その①

法人設立の時に、まず注意すべき点は資本金の額です。資本金を1000万円以上にしてしまうと、設立1期目から消費税がかかってしまいます。そのため、消費税がかからなようにするには、設立時の資本金を999万円以下にして下さい。

法人設立時に気を付けること その②

もう1点設立の時に、気を付けたいポイントがあります。

法人設立1期目から役員報酬を多く取ったり、従業員を雇用したりする場合です。

資本金を999万円以下にしたとしても、設立1期目の上半期(6か月)の給与等支払額※が1000万円を超えてしまうと、2期目から消費税がかかってしまいます。

このように、給与等支払額※が多くなる見込みである場合は、設立1期目を7か月以下にすることで上半期の給与等支払額1000万円判定ルールが不適用となり、2期目についても消費税が免除されます。(1年7か月間消費税免除)

※役員報酬・給与・賞与が該当。所得税が非課税とされる通勤手当は該当せず、未払給与は含まれません。

まとめ

法人化をすると、消費税が最長2年間免除されるので、節税効果は絶大です。ただし、法人化による消費税節税を実行する際、届出の提出期限を1日過ぎてしまったり、金額の上限を1円超えてしまったりすることで、失敗するケースもよくあります。そのため、法人化をお考えの方は、まずは名古屋総合税理士法人にお気軽にご相談下さい。

今月の代表の一言

3月に入りだいぶ春らしく、暖かい日も増えてきましたね。春といえば、卒業式・入学式・入社式・税制改正など、いろいろと変化の多い季節ですよね。ここ数年は、毎年大きな税制改正が続いています。今月成立見込みの税制改正法の中でインパクトが大きいのは「事業承継税制」ですが、昨年度の税制改正法により、今年1月から変わるのが「配偶者(特別)控除」です。年間所得900万円を超える人の控除が減って”増税”となる一方、パート勤めの方にとっての”103万円の壁”が”150万円の壁”に緩和されるため、働きやすくなると言われています。ただ、実際には130万円(従業員501人以上の会社に勤務する場合は106万円)以上だと、社会保険の扶養から外れて、35万円程度の保険料を自分で納めるか、勤務先の社会保険に加入(週30時間以上勤務の場合)する必要があります。平均時給も上がっている昨今、この”130万円の壁”をなんとかしないと、パート勤めの方の労働時間を、実際に増やすのは難しそうです。