賃上げ及び投資の促進には、税制優遇があります。 NA通信 2018.2月号

平成29年12月22日、平成30年度与党税制改正大綱が閣議決定されました。今月号は、平成30年度税制改正の目玉の一つ、社員の給与を増やした場合に使える減税制度である、 「所得拡大促進税制」の改正についてお伝えします。

所得拡大促進税制の今回の改正点(中小企業)

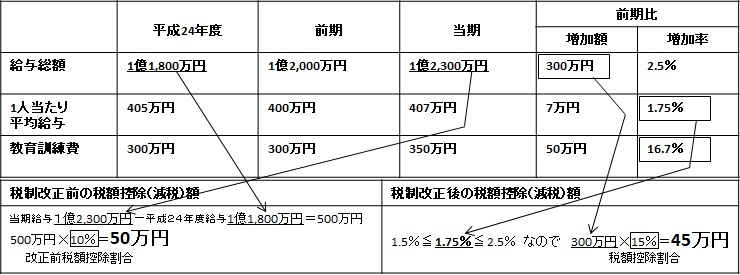

平成30年4月1日以降開始事業年度から青色申告の中小企業(資本金1億円以下)及び個人事業主は次の条件を満たした場合、税額控除が受けられます。

1人当たり平均給与を前期の1人当たり平均給与より、1.5%以上増加させた場合は、 前期に比べて増加した給与総額の15%が税額控除(※1)できます。

さらに、

1人当たり平均給与を前期の1人当たり平均給与より2.5%以上増加させ、

かつ

①教育訓練費の額を前期教育訓練費より20%以上増加させるか

または

②経営力向上計画の認定を受け、経営力向上が行われたことが証明された場合

前期に比べて増加した給与総額の25%が税額控除(※1)できます。

※1:法人税額の20%が上限です。法人住民税の計算上も税額控除が認められます。

継続雇用者の見直し

改正後の「継続雇用者」は、前期と当期に継続して(通常は24か月)在籍していた社員のみとなる為、企業にとっては「継続雇用者」の把握・カウントが簡単になります。

教育訓練費とは?

国内雇用者の職務に必要な技術・知識を習得・向上させるための費用で次のもの

ⅰ 法人が教育訓練等を自ら行う場合の外部講師謝礼金等の費用

ⅱ 他の者に委託して教育訓練等を行わせる場合のその委託費

ⅲ 他の者が行う教育訓練等に参加させる場合のその参加に要する費用

事例

前提条件:年商3億円 経常利益1,500万円 法人税等450万円(国税280万円地方税170万円)※経営力向上計画はなし

改正後の有利になった点・不利になった点

有利になった点:

① 前期と比較して1.5%以上1人当たり平均給与額が増加した場合は、税額控除割合が増えます。

② 1人当たり平均給与が2.5%以上増加し、かつ教育訓練費が20%以上増加又は経営力向上計画認定の場合は、さらに10%税額控除割合が増えます。

③ 平均給与を計算する際の計算が簡単になります。

不利になった点:

① 改正前は、「1人当たり平均給与額が前期と比較して0%以上増加させたこと」が要件でしたが、改正後は1人当たり平均給与額を、前期と比較して最低でも1.5%以上増加させていないと適用できません。

まとめ

今回の改正の最大の特徴は、前期給与と比較して1.5%以上増加していないと適用できなくなる点です。改正前は、前期と比較して0%以上増加していれば適用できたので、改正後は、適用できない企業が増えるでしょう。その一方で、税額控除割合は高くなります。特に、平均給与を前期より2.5%以上増加させる可能性がある企業は、教育訓練費を増加させたり、経営力向上計画を提出することで大きな税額控除を受けられる可能性があるので、「教育訓練費」科目を分けて管理することをお勧めします。

所得拡大促進税制について何かご不明点がございましたら、お気軽に弊社担当までお問合せ下さい。

平成30年度税制改正によって使いやすくなる事業承継税制の税制優遇とは?

平成29年12月22日に平成30年度税制改正大綱が閣議決定され、今年4月以降の税制改正の内容が明らかになりました。相続税関係の改正は、「小規模宅地の特例の見直し」、「一般社団法人等を利用した相続税の節税策封じ」などありますが、今月は、会社経営者に知っておいてほしい「事業承継税制の改正」についてご説明します。

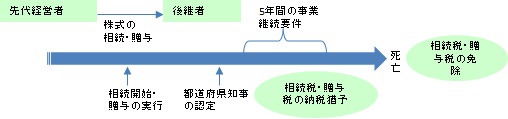

事業承継税制とは?

事業承継税制とは、後継者が先代経営者から株式を生前贈与や相続より譲り受ける際の税金が猶予、免除される制度のことです。事業承継には多額の相続税がかかるケースも多く、相続税の納税に何十年も苦しむ方もいます。その為、この相続税を大幅に軽減できる事業承継税制は、事業承継に悩む経営者の救いとなります。ただ、これまでは事業承継税制を使うための条件が厳しかったので、ほとんど利用されていませんでした。

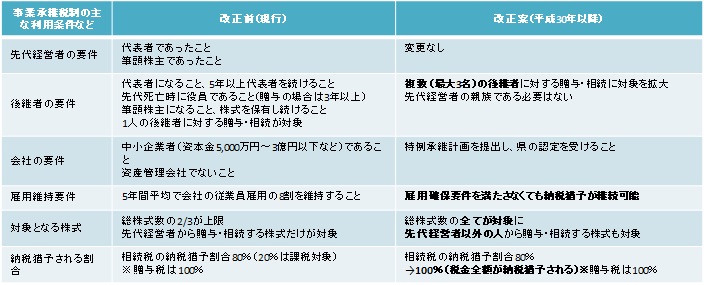

今回の税制改正でどの条件がどのように緩和されるのか下表で確認しましょう。

改正の背景と総評

今回の大改正に至る背景は、事業承継が上手くできずに廃業する、という社会的損失を防ぐため、税金を免除することにより事業承継を促進する、という考えにもとづいています。大幅な条件緩和により多くの会社が、この制度を利用可能になります。

この制度を利用するためにはしっかりとした準備、確認と各種申請手続が必要です。名古屋総合税理士法人は事業承継対策を積極的にご提案しております。お気軽にご相談下さい。

今月の代表の一言

2月4日(立春)に、私は家族を伴って伊勢神宮へ参拝に行きました。伊勢神宮は外宮から参拝した方が良いと言われていますが、観光協会の方によると、以前は内宮に比べ、外宮の参拝客がかなり少なかったので、外宮先拝がイイというPRをした為に、”外宮先拝”となったそうです(諸説あり)。”土用の丑”や”バレンタインデー”のような感じでしょうか。私も、仕来りに従い外宮を先拝しました。私は、神宮参拝の際に気をつけていることがあります。それは、時間がタイトでも正宮だけでなく、必ず「荒御魂(あらみたま)」の祭られている、外宮は「多賀宮」・内宮は「荒祭宮」という別宮をお参りするということです。「荒御魂」とはザックリ言うと、神様の”魂”のうち感情の激しい部分の”魂”のことで、正宮に祭られている”和御魂”などとは別に祭られています。なので、「荒御魂」をお参りして初めて、神様の”魂”全部をお参りしたことになります。ちなみに、伊勢神宮では、正宮で”お願いごと”をするのはNGですが、「荒御魂」には、お願いごとOKです。次回伊勢神宮に行かれる際の参考にしてください。もちろん、皆様の健康と繁栄をお祈りしてきたことは言うまでもありません。