事業承継における株価対策とは?自社株評価を抑えるメリットと注意点

事業を後継者へ引き継ぐ際、経営者がこれまでに築いてきた経営ノウハウとともに、経営権の基盤となる自社株式もあわせて承継する必要があります。中小企業では、創業者が長年にわたって築いてきた利益が積み上がり、内部留保が膨らんでいるケースも珍しくありません。後継者への負担を抑え、事業をスムーズに引き継ぐには、株価の評価方法や承継のタイミングをしっかりと見極めることが重要です。

本記事では、事業承継における株価対策の基本から、評価額を引き下げる具体的な方法、注意点までを分かりやすく解説します。

目次

・事業承継における株価対策とは

・事業承継における非上場株式の評価方法

・株価を下げるメリット・デメリット

・自社株の評価を下げる7つの方法

・事業承継で自社株評価を下げる際の注意点

・まとめ

事業承継における株価対策とは

事業承継における株価対策とは、自社株式の評価額を適正に管理・引き下げることで、後継者にかかる相続税や贈与税の負担を抑える取り組みを指します。

株価が高いままでは、後継者にとって納税負担が大きくなり、事業承継自体が困難になる可能性もあります。こうした事態を避け、事業を次世代へ確実に引き継ぐために必要となるのが株価対策です。

なぜ事業承継に株価対策が必要か

事業承継では、後継者ができるだけ多くの株式を保有し、確実に経営権を引き継ぐことが重要です。

株式会社の場合、株主総会における議決には保有株式の割合が大きく影響します。例えば、会社の組織再編や定款変更などを行うには、3分の2以上の賛成が必要となる特別決議が求められます。そのため、後継者が3分の2以上の議決権(=株式)を確保しておくことで、他の株主の同意がなくても経営の主導権を握れるようになります。しかし、株式を後継者に移転すると、その時点で相続税や贈与税といった納税義務が発生します。納税資金の準備が整わない限り、株式移転は進められず、経営権が分散した状態が長引くおそれがあります。

スムーズな承継を実現するためにも、あらかじめ「後継者に議決権を集中させやすい株価水準」を整えておくことが重要です。

事業承継における非上場株式の評価方法

上場企業の株式は市場で日々売買されているため、誰でもその価値を把握できます。しかし、非上場企業の株式には市場での取引価格が存在しないため、明確な価値を把握するのが難しくなります。

そのため、非上場株式の評価は、国税庁が定める「財産評価基本通達」に基づいた算定方法が用いられます。なかでも「取引相場のない株式」の評価は、取得者が同族株主か非同族株主かによって以下のように方式が異なる点が大きな特徴です。

● 同族株主:原則的評価方式

● 非同族株主:特例的評価方式

中小企業の多くは同族経営なため、事業承継時には原則的評価方式が適用されるケースがほとんどです。誤った評価を避け、後継者の納税リスクや資金負担を最小限に抑えるためにも、事業承継を検討する際は、早い段階から税理士などの専門家に相談することをおすすめします。

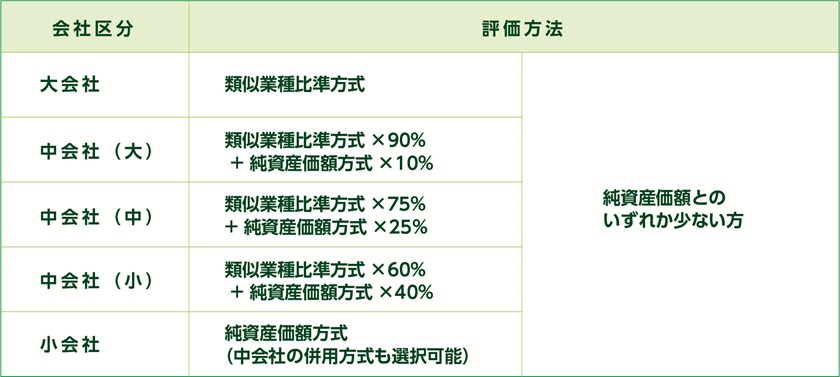

同族株主の評価方法

事業承継時における非上場企業の株価は、以下のどちらか、あるいは両方を組みあわせて評価します。

✓ 類似業種比準方式:同業他社の上場企業の株価などを基準に評価

✓ 純資産価額方式:会社の保有資産と負債をもとに評価

どちらの方法を使うかは、下表のように会社規模によって異なります。

加えて、「株式保有特定会社」や「土地保有特定会社」など、特定の保有資産割合に該当する企業は、原則として純資産価額方式で評価される点にも注意が必要です。

株式を相続する方法について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】株の相続税はいくら?上場・非上場別に評価方法や手続き、節税を解説

株価を下げるメリット・デメリット

ここでは、事業承継において株価を引き下げるメリットとデメリットを紹介します。

株価を下げる3つのメリット

株価を下げるメリットは、以下の3つです。

✓ 相続税・贈与税の節税につながる

✓ 後継者の株式取得費用を抑えられる

✓ 議決権を集中させやすくなる

事業承継では、後継者ができるだけ多くの株式を取得し、経営権をしっかり引き継ぐことが大切です。しかし、自社株の評価額が高いままでは、贈与税や相続税の負担が大きくなり、承継を進めるうえでの大きなハードルとなります。

なお、大企業であれば「株式の評価額が非常に高い」と想像しやすいかもしれません。しかし、中小企業にも同様のことが言えます。たとえ社員数が少なくても、利益の積み重ねや不動産などの資産保有によって、自社株の評価額が1億円を超えるケースも珍しくありません。会社の価値が高いことは誇るべきことですが、そのままの状態で承継しようとすると、後継者が多額の納税資金を用意できず、事業承継がスムーズに進まないおそれがあります。

そのため、自社株の評価を事前に引き下げておくことは、納税負担の軽減だけでなく、承継の実行性を高めるうえでも非常に有効です。事業の継続性を守るためにも、計画的な株価対策は欠かせないと言えるでしょう。

株価を下げるデメリット

事業承継では税負担を抑えるために株価を引き下げることが有効ですが、すべての場面で株価の引き下げがベストとは限りません。

例えば、M&Aによって第三者へ会社を売却する場合や、金融機関からの信用力を維持したい場面では、むしろ株価の高さが企業の価値を裏付ける材料になります。過度な株価対策が逆効果にならないよう、全体のバランスと長期的視点を持った対策が求められます。

自社株の評価を下げる7つの方法

自社株の評価を引き下げる方法は、以下の7つです。

● 役員報酬・役員退職金を調整する

● 株式配当金を低く設定する

● 生命保険を活用する

● 不動産を購入、もしくは売却する

● 発行株式数を増やす

● 高収益部門を子会社化する

● 設備投資を実施する

それぞれを詳しく見ていきましょう。

役員報酬・役員退職金を調整する

自社株の評価を引き下げるための有効な手段の一つが、役員報酬や退職金の見直しです。

役員報酬を適正な範囲内で引き上げれば、会社の利益や純資産が圧縮され、結果として株価の引き下げにつながります。また、事業承継のタイミングで先代経営者や他の役員に退職金を支給することで、会社の資産を減らす効果も期待できます。

ただし、退職金の金額が過大であると税務上の損金として認められない可能性があるため、功績倍率や業績水準とのバランスを考慮することが大切です。また、役員報酬の増額は所得税や社会保険料の負担増にもつながるため、税負担全体をシミュレーションしたうえで慎重に判断する必要があります。

株式配当金を低く設定する

株式配当金は「類似業種比準方式」による株価算定の重要な要素の一つであるため、配当額を抑えることで評価額を引き下げることが可能です。通常の配当は抑えつつ、記念配当や特別配当といった一時的な配当で株主還元を行えば、配当総額を変えずに株価評価への影響をコントロールできるでしょう。

生命保険を活用する

法人が損金算入できる生命保険の保険料を活用し、法人税の負担を抑えつつ、自社株の評価額を引き下げられます。

2019年の法人税基本通達の改正により、短期的な効果は限定的となりましたが、純資産の圧縮による株価評価の低減効果は依然として期待できます。逓増定期保険などを活用すれば、純資産を減らしながら、買取返戻金を退職金の原資として活用する、といった二段構えの対策が可能です。

不動産を購入、もしくは売却する

保有資産を見直すことで、自社株の評価額を抑える効果が期待できます。中でも不動産は、現金と比べて評価額が低く見積もられる傾向にあるため、株価対策として有効です。例えば、土地はおおむね時価の7割、建物は5~6割程度の評価となるケースが多く、現預金を不動産に組み替えるだけで、純資産が圧縮される可能性があります。

ただし、不動産を取得してすぐに効果が出るわけではありません。評価上の減額が反映されるのは取得から3年後以降とされているため、事業承継のタイミングから逆算して、早めに検討を始める必要があります。

発行株式数を増やす

株価を純資産ベースで算出する「純資産価額方式」では、会社の純資産総額を発行済株式数で割って評価額が決まります。そのため、社員持株会の設立や第三者割当増資などで発行株式数を増やせば、1株あたりの評価額を引き下げることが可能です。

ただし、新たな株主を迎えることで意思決定に影響が出たり、将来的に配当を支払う必要が生じたりするなどの注意点もあります。また、発行価格によっては「みなし配当」として課税されるケースもあるため、実施にあたっては専門家の意見をふまえて慎重に判断することが大切です。

高収益部門を子会社化する

利益を多く生み出す事業部門を子会社化または別会社化し、親会社から切り離すことで、自社株の評価額を抑えることが可能です。

類似業種比準方式なら、収益の多い部門を子会社化すると親会社の収益指標が減少し、評価額の引き下げにつながります。純資産価額方式で評価する際も、子会社が保有する含み益に対して37%の控除が適用されるため、評価額の上昇を抑制できます。

また、分社後の新会社を後継者に任せることで、後継者育成や経営体制の構築といった事業承継準備にもつながります。

設備投資を実施する

古い機械や建物の入れ替えによって除却損が計上でき、減価償却費の増加により利益が圧縮されます。その結果、会社の利益や純資産が減少し、自社株の評価額を下げる効果が期待できます。

また、不良債権の処理も同時に進めておくことで、財務状況を改善しながら評価額を抑えることが可能です。

事業承継で自社株評価を下げる際の注意点

事業承継にあたり自社株の評価額を抑えるには、以下のポイントを押さえておくことが大切です。

● 株価評価の計算方式によって、有効な対策が異なる

● 類似業種比準方式は、純資産価額方式よりも株価が低く算定されやすい

● 資産の組み替えや組織再編には、複雑な手続きや専門知識が必要となるケースが多い など

ポイントを理解しないまま株価対策を進めると、期待した効果が得られないばかりか、思わぬ税務上のリスクを招く可能性もあります。評価方式の違いによって適切な節税策や実行手続きが変わるため、事前にしっかりと確認しておきましょう。

なお、会社規模や資産構成に応じて最適な対策を講じるためには、税務や法律に精通した専門家のサポートが欠かせません。事業承継を円滑かつ有利に進めるためにも、早めに専門家へ相談することをおすすめします。

名古屋総合税理士法人では、各社の状況に応じた自社株評価の見直しや株価対策のご提案、税務申告まで一貫してサポートいたします。安心して事業承継を進めたい方は、お気軽にご相談ください。

まとめ

自社株評価を引き下げる方法は多岐にわたりますが、効果的な対策を講じるには、自社の状況や株価評価の仕組みを正しく理解したうえ、計画的に進めることが重要です。事業承継において最終的な意思決定を行うのは、他でもない経営者と後継者です。専門家の提案を正しく理解し、納得のいく判断ができるよう、基本的な知識をしっかり身につけておきましょう。

ただし、株価評価は税務ルールが複雑で、制度変更も多いため、判断や対策を誤らないよう注意が必要です。ご自身だけで判断するのが難しい場合は、早めに税務・会計の専門家に相談し、適切なサポートを受けることをおすすめします。