電気自動車の税金は不公平?ガソリン税減収と走行距離課税の可能性

電気自動車(EV)の普及が進む中で、「ガソリン車より税金が安すぎて不公平ではないか」という声が強まりつつあります。特に社用車を複数保有する企業にとって、自動車関連税制は経費に直結する重要なテーマです。

本記事では、ガソリン車と電気自動車の税負担を比較しながら、走行距離課税などの制度見直しの方向性を解説します。法人車両保有者が押さえるべきポイントも紹介するので、ぜひ参考にしてください。

本記事の内容・数値は、2025年時点の公表資料および制度に基づいています。

目次

・なぜ電気自動車(EV)の税金は不公平と言われるのか

・電気自動車(EV)普及で燃料税収が減少するリスク

・ガソリン税の暫定税率廃止による走行距離課税導入の可能性

・EV推進により企業が押さえるべき対応ポイント

・まとめ

なぜ電気自動車(EV)の税金は不公平と言われるのか

電気自動車の税負担が「安すぎる」と言われる理由は、大きく分けて以下の2つです。

● 複数の税目で優遇措置が適用されていること

● 電気にはガソリン税のような燃料課税がないこと

ただし、電気自動車に対する優遇措置は普及を促す政策的インセンティブであり、恒久的ではありません。政府は2035年までに新車販売を100%電動車へ転換する方針を掲げており、普及段階に応じて優遇措置も段階的に見直されると考えられます。

出典:愛知県|自動車税種別割年額一覧表(外部リンク)ガソリン車と電気自動車の税負担の違い

自動車にかかる税金は、主に以下の3ステップで課されます。

✓ 購入時:車体にかかる消費税(国税)・環境性能割(都道府県税)

✓ 保有時:自動車重量税(国税)・自動車税(都道府県税)・軽自動車税(市町村税)

✓ 走行時:ガソリン税(国税)・軽油取引税(都道府県税)・石油ガス税(国税)・燃料にかかる消費税(国税)

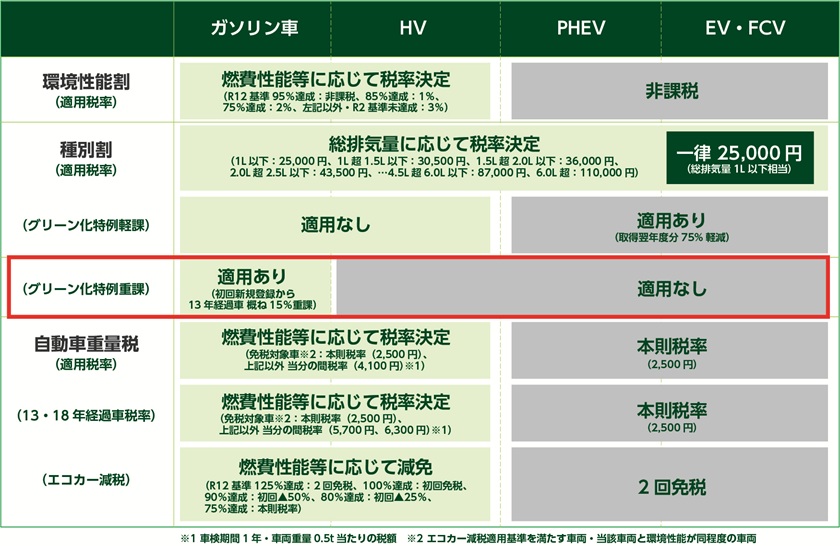

ただし、電気自動車は環境性能が高いため、購入時・保有時の税金に対して下図のようにさまざまな優遇措置が適用されます。

例えば、自動車税(種別割)は排気量に応じて課税されます。しかし、電気自動車は排気量がないため「1,000cc以下」と同等扱いとなり、通常2万5,000円のところ、グリーン化特例により翌年度は6,250円まで軽減されます。また、自動車重量税は新規登録時と初回車検時に免除され、環境性能割も非課税となります。

一方で、ガソリン車は排気量や車両重量に応じて課税額が段階的に増加し、13年を超えると経年増税が加わります。また、給油のたびに揮発油税や地方揮発油税などが課されるため、走行距離が増えるほど税負担も大きくなります。そのため、購入時と維持費の両面で経済的メリットが大きいのが特徴です。

出典:総務省|第11回 自動車関係税制のあり方に関する検討会(外部リンク)電気自動車(EV)普及で燃料税収が減少するリスク

ガソリン税を中心とする自動車関連諸税は、自治体財源の重要な一部であり、以下の公共サービスを支えています。

● 道路・橋梁の維持管理

● 教育施策

● 福祉・公共サービス など

ガソリンを消費しない電気自動車が主流になると、燃料課税による税収は確実に縮小します。電力政策のために設けられた「電源開発促進税(電促税)」の増収があったとしても、用途が限定された特定財源のため、道路や教育など一般財源の補填は難しいのが現状です。

出典:国土交通省|自動車の脱炭素化に関する国交省の取組(外部リンク)自動車関連税が支える税収の現状

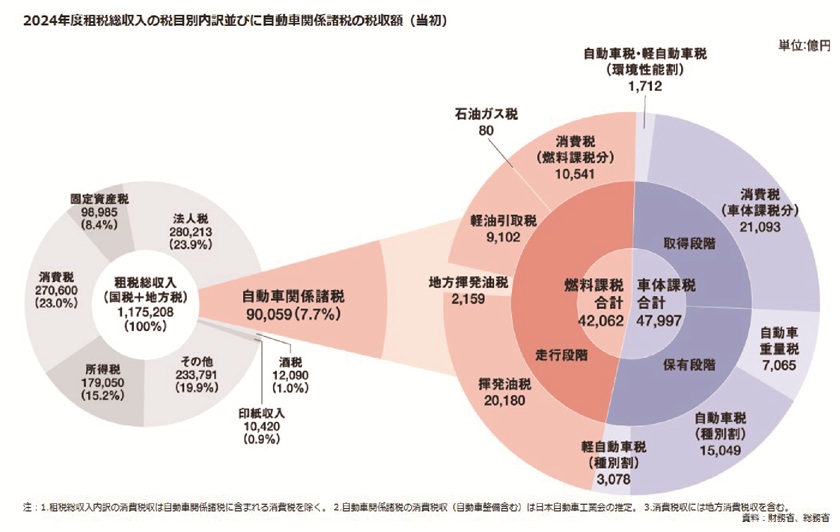

自動車関連税は、国の租税総収入の約7.7%、約9兆円規模を占める、大きな財源の一つです。

その中でも、地方自治体にとっては、自動車税・軽自動車税が普通税として地域の基盤サービスを支える重要な収入源です。また、自動車重量税やガソリン税はかつて道路整備に限定して使われる特定財源でしたが、2009年の制度改正により一般財源化されました。その結果、道路や橋梁の維持管理だけでなく、国や自治体の多様な施策に柔軟に活用できる税金に性質が変わっています。

出典:一般社団法人|日本自動車工業会(外部リンク)ガソリン税の暫定税率廃止による走行距離課税導入の可能性

与野党はガソリン税の暫定税率を2025年12月31日で廃止する方針で一致しています。愛知県の試算によると、暫定税率廃止による県全体の減収は316億円。内訳は、軽油引取税が301億円、地方揮発油譲与税が15億円で、いずれも自治体財政の重要な基盤となっています。自家用車が生活インフラとして欠かせない地域では、燃料代が下がるメリットがある一方、財源不足が恒久化するリスクも指摘されています。

この財源不足への対応策として注目されているのが、以下の2つです。

● 走行距離税

● 炭素税

そもそも暫定税率の廃止による全国規模の減収は約1兆円と推計されており、「どう穴埋めするか」が与野党の最大の争点です。野党は、企業収益の改善による税収の上振れや特別会計の黒字、法人税増税などで補填できると主張。一方、与党は景気変動に左右されない恒久財源が必要だとして、安定的な税収確保を求めています。そのため、代替財源の制度設計や導入時期は、今後の議論次第で大きく変動する可能性があります。

現時点では、地方財政への影響を最小限に抑えつつ、持続可能な自動車関連税制の在り方が模索する段階にあり、幅広い選択肢が引き続き検討されることが予想されます。

出典:自民党|ガソリン減税年内実施へ与野党6党が合意(外部リンク)代替財源として注目される走行距離課税とは

走行距離課税(走行税)は、車種や燃料の種類にかかわらず、年間の走行距離に応じて税額が決まる新たな自動車課税の方式です。道路を利用した量に比例して負担が生じるため、利用実態に即した公平性の高い仕組みと位置づけられています。

一方で、制度化にあたっては以下のような課題が指摘されています。

✓ 走行距離の正確な把握方法

✓ 地方在住者や物流事業者の税負担の増加

✓ 走行データ管理に伴うプライバシー保護

✓ 制度導入および徴税コストの増加 など

また、片山さつき財務相は11月12日に行われた参院予算委員会で「政府として具体的に検討していない」と明言しており、制度化に向けた具体的な方向性は示されていません。

炭素税とは

炭素税は、CO₂排出量に応じた課税を通じて、脱炭素社会への移行を促す政策手段です。温室効果ガスの排出を経済活動のコストに組み込むことで、企業や家庭に削減行動を促します。短期的には負担増が生じますが、中長期的には再生可能エネルギー導入の促進や省エネ技術の拡大といった効果が期待できます。一方で、炭素税には以下の課題も指摘されています。

✓ 負担増の影響

✓ 国際競争力の懸念

✓ 炭素リーケージのリスク

✓ 税率の設定難易度

過去には2018年にフランスで、燃料税(炭素税)の引き上げが「黄色いベスト運動」の大規模抗議につながった事例もあります。そのため、炭素税を効果的に活用するには、制度設計の慎重な検討と、国民・産業界との丁寧な対話が求められます。

EV推進により企業が押さえるべき対応ポイント

名古屋を含む多くの自治体で電気自動車(EV)、プラグインハイブリッド車(PHV車)、燃料電池自動車(FCV)の普及を進めています。企業が今後の車両戦略を検討する際には、以下のポイントを押さえることが重要です。

● 車両ポートフォリオを見直す

● 経費・税務管理を最適化する

● 複数の運用シナリオを想定する

それぞれを詳しく見ていきましょう。

出典:愛知県|あいち自動車ゼロエミッション化加速プラン(外部リンク)車両ポートフォリオを見直す

現在、電気自動車やプラグインハイブリッド車、燃料電池自動車といった電動車両の導入が進み、企業が選択できる車両の幅が広がっています。このような状況下で、従来のガソリン車のみを保有し続けると、将来的な環境規制や社会的な脱炭素の要請に対応しづらくなる可能性があります。

一方で、電動車には航続距離の制約、充電インフラの不足、初期導入コストなどの課題があるのも事実です。そのため、業務内容や年間走行距離を踏まえ、ガソリン車と電動車を組み合わせた段階的な導入計画を描くことが重要です。

経費・税務管理を最適化する

経費・税務管理の最適化を図るには、車両価格だけでなく、維持コストや補助制度の適用可否まで含めて総合的に判断することが欠かせません。

特に電気自動車はバッテリーコストが高いため、同クラスのガソリン車より車両本体価格が高くなる傾向があります。そのため、中小企業や個人事業主が社用車として導入する際には、資金繰りへの影響や減価償却のバランス、投資回収期間までを含めた慎重な検討が求められます。

一方で、国や自治体は電動化の普及を後押しするため、購入補助・減税措置・充電設備への支援など、多様な優遇制度を設けています。適切に活用すれば、初期費用は大幅に抑えられ、ガソリン車との差額も実質的に縮小するでしょう。

なお、補助金や優遇措置は制度ごとに申請期限・対象要件・事前手続きが異なります。制度の適用有無によって総コストが変動するため、導入前に最新の条件を確認し、スケジュールと合わせて準備を進めることが重要です。

複数の運用シナリオを想定する

社用車として電気自動車を導入する場合、使用目的や業務内容に応じて運用方法が異なります。なぜなら近距離配送中心の運用か、長距離移動が多い業務かによって、必要な車両数や充電設備の規模、維持費も変わってくるからです。例えば、近距離中心では充電設備を少なく抑えられます。一方、長距離中心の場合は航続距離や充電インフラを考慮した車種選定が必要です。導入前に複数の運用シナリオを比較検討することで、コストや利便性のバランスを把握でき、導入後の想定外の支出や運用トラブルを避けやすくなるでしょう。

なお、計画的な車両運用は、企業全体の経営計画や資金管理と密接に関わる重要な判断の一つです。名古屋総合税理士法人は、お客様の経営計画に基づいた検討支援と、定期的な実績確認・修正を行うMAS監査により、目標達成を包括的にサポートいたします。車両導入や運用計画の策定でお悩みの方は、お気軽にご相談ください。

MAS監査について振り返りたい方は、以下の記事もあわせてご覧ください。

【関連記事】MAS監査とは?中小企業の成長を加速する効果と活用法を解説まとめ

電気自動車の税金が「不公平」と言われる背景には、環境政策として設けられた優遇措置の存在があります。電動車はCO₂削減やカーボンニュートラル実現に向けた普及促進策の対象であり、購入時・保有時の税負担が軽減されています。ただし、普及段階に合わせた政策的措置であり、恒久的に続く優遇ではありません。今後の税制見直しや財源確保の議論によって、制度は変化していく可能性があります。

そんな中で中小企業にとって重要なのは、制度の背景を理解したうえで経営判断にどう活かすかという視点です。電動車導入には初期費用や充電インフラ整備といった負担がある一方、燃料費・維持費の低減、補助金・税制優遇の活用など、長期的なコストメリットも期待できます。制度の目的と方向性を理解することで、自社の経営戦略に合った最適な選択ができるようになるでしょう。