印紙税について NA通信2015.9月号

印紙税について

印紙税とは、契約書や領収証、手形等一定の文書を作成した時に、課税される税金です。原則として、印紙を文書に貼付し、消印を押印することにより納付します。

印紙税の中でも今月号は

✓ どんな場合に印紙を貼らなければならないのか

✓ 間違えやすい文書

の2点をクローズアップさせていただきます。

収入印紙を貼らなければならない文書

収入印紙を貼らなければならない文書のうち、使用頻度が高い文書を以下に記載します。

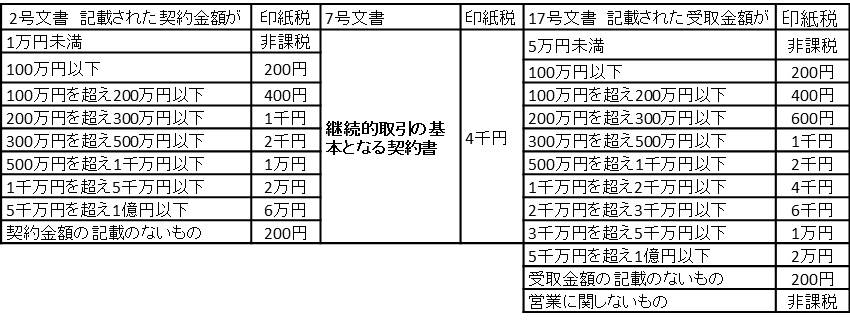

① 不動産等の譲渡等に関する契約書、消費貸借に関する契約書(第1号の1・3文書)

② 請負に関する契約書(第2号文書)

③ 継続的取引の基本となる契約書(第7号文書)

④ 売上代金または売上代金以外に係る金銭または有価証券の受取書(第17号文書)

請負に関する契約書(第2号文書)

第2号文書の例

工事請負契約書、保守契約書、清掃請負契約書

請負契約とは、業務の完成に対して対価を支払うことを約束する契約です。例えば、住宅建築の工事請負の場合は、建物の完成に対して建築代金が支払われます。未完成の場合には、原則として、代金は支払われません。

継続的取引の基本となる契約書(第7号文書)

第7号文書の例

売買取引基本契約書、特約店契約書、代理店契約書、業務委託契約書、銀行取引約定書

7号文書とは、特定の相手方との間において、継続的に生じる取引の基本となる事項を定めた契約書のことをいいます。業務委託契約とは、委任された一定の業務に対して報酬を支払うことを約束する契約です。

売上代金に係る金銭又は有価証券の受取書(第17号文書)

第17号文書の例

領収証、レシート、金銭の預り証

有価証券とは、小切手や手形、プリペイドカード、商品券等のことを指します。クレジットカード利用によることを明記してある領収書には印紙を貼る必要がありません。相殺する取引がある場合の領収書を発行する際は、「相殺」と明記したものに限り、相殺分は印紙を貼る必要がありません。銀行振り込みの場合、支払者の求めにより領収書を発行したときは、印紙を貼らなければなりません。記載された受取金額が5万円未満であれば非課税文書となります。領収書等に消費税額が明記されている場合、記載金額は消費税抜金額で判断します。

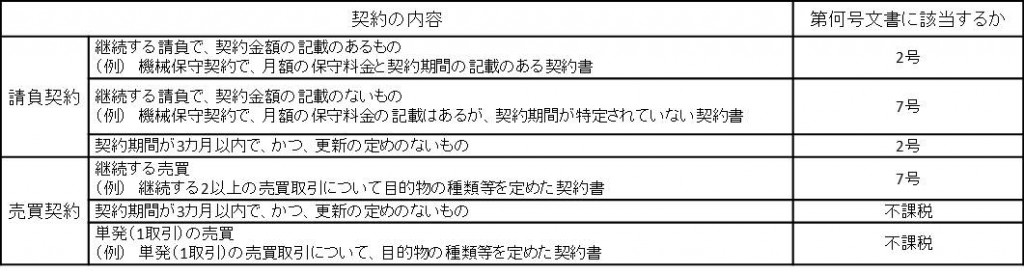

間違えやすい文書(2号文書と7号文書)

7号文書になるものは、次に掲げる5要件のすべてを満たすものでなければなりません。

① 営業者の間における契約であること

② 売買、売買の委託、運送、運送取扱い又は請負のいずれかの取引に関する契約であること

③ 2以上の取引を継続して行うための契約であること

④ 2以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうちの1以上の事項を定める契約であること

⑤ 電気又はガスの供給に関する契約でないこと

また、以下のような2号文書か7号文書が判断に迷うような契約書は、注意する必要があります。

養子縁組を利用した相続税対策

養子縁組とは、法律上の親子関係を成立させる行為です。養子縁組を行うと、相続税計算上の法定相続人を増やすことになります。法定相続人が多ければ、相続税は少なくなりますので、下記の相続税の節税対策として有効です。

相続税の計算

相続税の計算をする場合、次の4項目については法定相続人の数をもとに行います。

① 相続税の基礎控除額…相続人1人当り600万円

② 生命保険金の非課税限度額…相続人1人当り500万円

③ 死亡退職金の非課税限度額…相続人1人当り500万円

④ 相続税の総額の計算

※①~④迄の計算をするときの法定相続人の数に含める養子の数には制限があります。

⑴被相続人(死亡した方)に実の子供がいる場合…1人まで

⑵被相続人(死亡した方)に実の子供がいない場合…2人まで

相続税の計算例

・財産2億3,500万円

・内生命保険金3,000万円

・相続人3名(妻、子供2人)とします

課税価格の計算

生命保険金非課税分:△1,500万円(500万円×3名)

基礎控除

△4,800万円(3,000万円+600万円×3名)

差引課税価格

1億7,200万円

相続税は3,200万円(※1)

養子1名増えた場合

課税価格の計算

生命保険金非課税分:△2,000万円(500万円×4名)

基礎控除

△5,400万円(3,000万円+600万円×4名)

差引課税価格

1億6,100万円

相続税は約2,900万円(※1)

※1 配偶者控除等の税額控除等は考慮しておりません

上記のケースですと、養子が1名増えることにより、相続税は約300万円減少します。また、相続税の減少に加えて子の世代を飛ばして孫へ財産を相続させることが出来る為、相続税の課税回数を1回分減らすことが出来ます。養子となった孫の相続については原則として、孫の相続税が2割増しになりますが、長期的に見た場合に有利な場合も多いです

養子縁組をする際の留意点

① 他の相続人の理解が得られるか

養子縁組をすることで、養子には実子と同等の権利が発生します。それにより実子をはじめとする他の親族と利害が衝突し、「争族」になるケースがあります。事前に利害が衝突しそうな相続人のことをよく考えて、遺言書を作成するなど、理解を得られるように対策しておくと良いでしょう。

② 養子の苗字が変わる場合がある

養子縁組をすると、原則として養子は養親の氏(名字)になります。孫が学生の場合、苗字が変わることで不都合が生じる可能性もあるため、事前に家族・学校等で相談・検討する必要があります。ただし、養子縁組をしても苗字が変わらない場合(結婚して夫又は妻の氏になっている者、養親と同じ苗字の者)があります。

③ 離縁が困難

養子縁組をすると、お互い合意しなければ、原則として離縁は出来ません。

④ 養子が未成年者の場合

私立学校への入学時の提出書類に、戸籍謄本が含まれていることがあります。受験などへの影響も考えられるため、よく検討すべきです。

今月の代表の一言

前月号で告知した通り、9月8日の午前2時50分に無事長男が誕生しました!お陰様で、母子ともに健康です!2人目の出産だったのですが、3,750gのビッグサイズだったので難産の末の出産でした。長女も私も出産に立ち会いまして、とても感動しました。陣痛の痛みに耐え赤ちゃんを産んだ妻に頭が下がります。名前は、webの姓名判断を駆使して、字画がとても良い「凌世(りょうせい)」に決めました。凌は活躍してほしいという意味から、世は長男ということで世代・引き継ぐの意味から名付けました。これからも、親子共々よろしくお願いします。