所得拡大促進税制 NA通信2017.3月号

所得拡大促進税制とは

社員の給与を増やした場合に使える減税制度である、所得拡大促進税制をご存じな方は多いと思います。今回(H29年)の税制改正でこの制度が拡充され、中小企業の方が受けられる税額控除の幅が大きくなりましたので、解説いたします。

今回の改正点

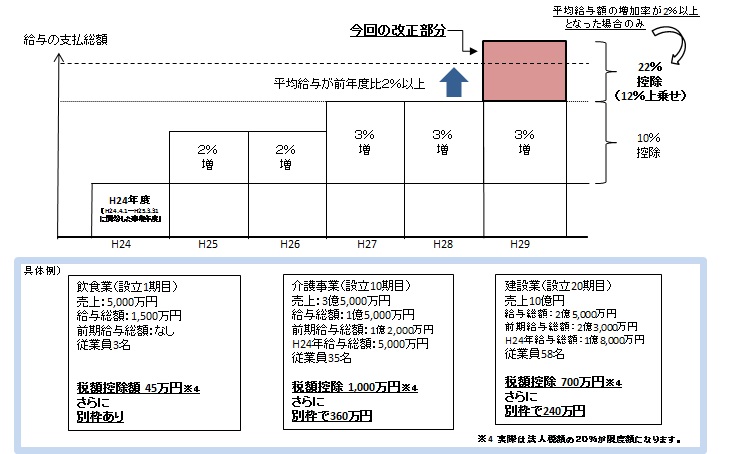

給与の支払総額が、前期と比べて増加した場合、今までの制度に上乗せして(別枠)、増加分給与の12%を、税額控除できるようになりました。

従来の所得拡大促進税制の内容である、H24年度給与と比べて増加した給与総額の10%(一部の大企業等除く)を法人税額から控除する制度は継続して利用可能です。

税制控除を受ける為の要件

① 給与の増加額がH24年度(※1)と比べて3%(※2)以上増加していること

※1 H25.4.1以降に事業を開始された方は、最も古い事業年度の直前事業年度で比較します。

※2 25年度・26年度の場合は2%以上、27年度・28年度・29年度は3%以上増加している必要があります。

② 給与の支払総額が前事業年度より増加していること

給与の支払総額が前期と比べて1円でも増加していれば、要件を満たします。

③ 給与の平均支払額が前事業年度と比べて増加していること

一人当たりの平均給与が、前年と比べて1円でも増加していれば要件を満たします※3。

なお、今回の税制改正で平均給与額が前事業年度と比べて2%以上増加している場合には、前期から増加した分の給与総額の12%を従来の制度とは別枠で、税額控除することができるようになりました。

※3 平均給与を算出する際には、前期から引き続き、勤務している者のみが対象になる等、条件があります。

制度概要(図)

まとめ

上記の計算はモデルケースですが、今までの制度に加え、別枠での税額控除が上乗せできることにより、中小企業にとってさらにメリットのある制度になりました。

名古屋総合税理士法人では、この制度が使えるかの判定を全てのお客様で実施し、適用できる場合は漏れなく実施いたしておりますのでご安心ください。もしお知り合いの方などで気になる点がございましたら、お気軽に名古屋総合税理士法人にお問合せ下さい。

【第1回】「取引相場のない株式」の評価について

取引相場のない株式とは

「取引相場のない株式」とは上場されていない株式や、気配相場のない株式のことです。つまり、ほとんどの中小企業の会社の株式がこれに該当します。中小企業のオーナー様は、「取引相場のない株式」の評価方法を知っておくと、相続や贈与、事業承継の際に、とても役に立ちます。

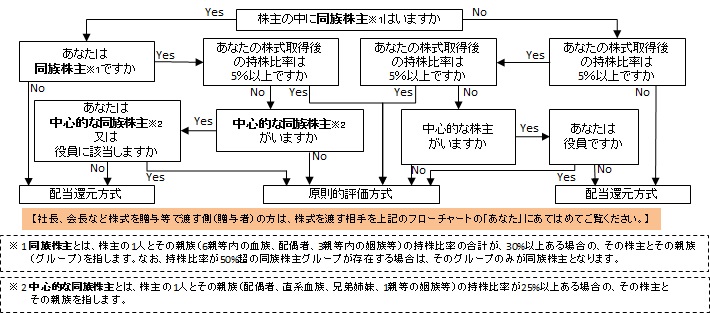

「取引相場のない株式」は、取得者が大株主(同族株主※1)か、少数株主(同族株主以外)か、によって評価方法が変わり、株式の価値(株価)が大きく違ってきます。少数株主が、相続や贈与で株式を取得した場合、「配当還元方式」という、(一般的に)とても低い株価計算が適用されるので、相続税や贈与税を大幅に抑えることができます。今回は、相続、贈与の際にどういった方が、少数株主(配当還元方式)に該当するのかを解説します。

どの評価方式が適用されるのか

下記のフローチャートをご覧下さい。取引相場のない株式を相続、贈与でもらうあなた(取得者)の属性や持株比率によって、あなた(取得者)がもらう株式の株価が、低い計算方式(配当還元方式)で評価されるのか、高い計算方式(原則的評価方式)で評価されるのかが分かります。

このフローチャートを見ると、例えば、夫婦で全株式を所有しているオーナー様から、役員でない孫の配偶者や、甥、姪へ、5%未満の株式を贈与すれば、株価のとても低い「配当還元方式」が適用されることが分かります。原則的評価方式で株価が高額(内部留保が多い、利益が多い)な会社は、この、5%未満贈与を検討してみる価値があると言えます。

次回は「取引相場のない株式」の株価計算方法とその改正についてご説明します。

平成29年度の税制改正で「取引相場のない株式」の株価計算方法(評価)が一部見直される予定です。この改正は平成29年1月1日以降に相続・贈与等により取得した分から適用される予定です。

今月の代表の一言

4月1日グランドオープンする「レゴランド」のプレオープン日に家族で行ってきましたので、今回はその魅力をお伝えします。まずはじめに、サブマリン(潜水艦)アドベンチャーがお勧めです。10人ほどが乗れるカプセルに乗り込むと、窓から見えるのは海底にレゴがある世界。そしてサメや魚が泳いでいます。アトラクションと水族館のコラボという感じのこのアトラクションは、世界にあるレゴランドの中でも3つしかないレアものらしいです。乗る価値ありです。そして、サブマリンの近くで売っているレゴポテトもお勧めです。レゴの形のフライドポテトですが、見た目だけでなく、味も薄塩で美味しいです。ケチャップを付けて食べるとより美味しくなります。紙面の都合上紹介しきれませんが、他にも魅力はたくさんあります。名古屋生まれ名古屋育ちの私としては、レゴランドをディズニーやUSJに匹敵する日本3大テーマパークに育てるべく、色々なところで情報発信していきたいと思っています。是非一度、足を運んでみてください!!そして、レゴランドを日本の3大テーマパークにしちゃいましょう!