生産性向上設備投資促進税制 NA通信2016.2月号

生産性向上設備投資促進税制とは

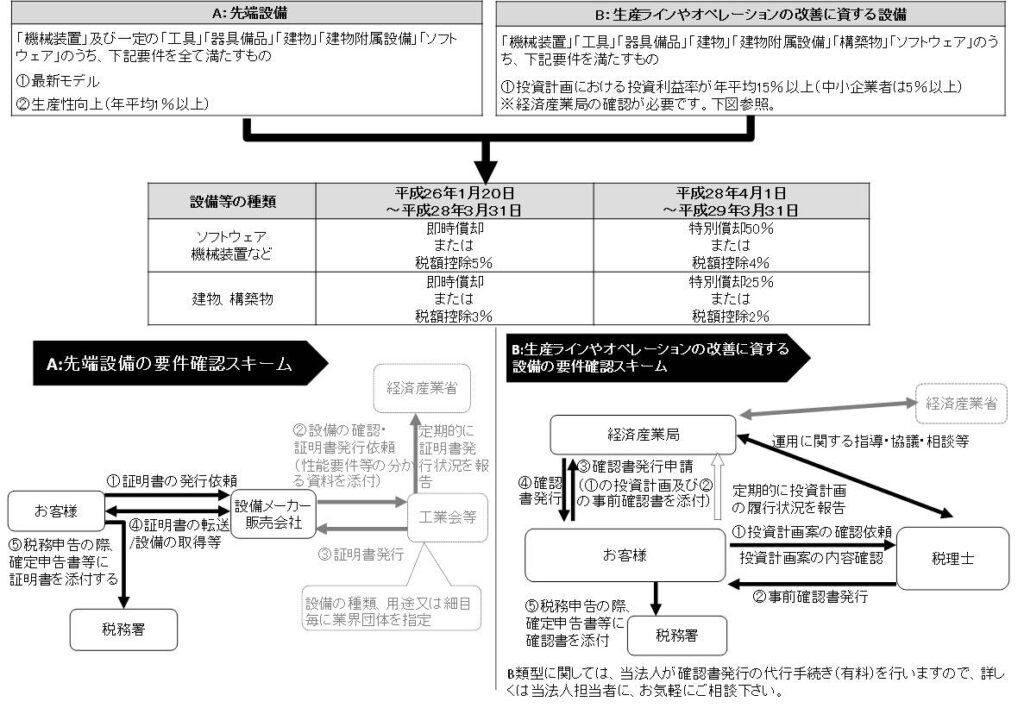

制度概要

平成26年度税制改正で新設された、生産性向上設備投資促進税制は、質の高い設備投資の促進によって事 業者の生産性向上を図る為、「先端設備」や「生産ラインやオペレーションの改善に資する設備」を導入した場 合に税制優遇が受けられるというものです。平成26年1月20日から平成29年3月31日の間に、該当する固定資産(生産性向上設備)を取得し使用を開始した設備が対象となります。この度の税制改正で、期間が延長されないこととなりましたので、該当する固定資産 を導入予定の場合は、平成28年3月31日までに早目に、取得し、使用開始していただくことをお薦めします。

対象者

青色申告をしている法人・個人(対象業種や企業規模に制限はありません)

※本店の機能しかない建物、社宅、福利厚生施設等は生産性向上設備には該当しません。

生産者向上設備

生産性向上設備には、以下のA類型とB類型の2種類があり、いずれかに該当すれば税制優遇が受けられます。

中小企業投資促進税制上乗せ措置について

上記生産性向上設備の対象設備の一部は、中小企業投資促進税制の上乗せ措置が適用できますので、詳細は、NA通信の

平成26年5月号をご参照いただくか、当法人担当者に、お気軽にご相談ください。

減価償却制度の「定額法」一本化について

平成28年度税制改正大綱によれば、平成28年4月1日以後に取得をする建物附属設備及び構築物の償却の方法について、定

率法を廃止し、定額法だけしか選択できなくなります。実質的な増税です。

平成28年3月31日までに使用開始すると有利なので、お早目に導入することをお薦めします。

三世代同居に対応した住宅リフォームに係る税額控除制度の導入

<平成28年度税制改正大綱より(第2弾)> 前月号に引き続き、今月も平成28年度税制改正大綱より、新しく導入される税制について説明させて頂きます。

制度創設の背景と内容

少子化の要因には、若い世代が出産や子育てに不安を持っていることや、子育てに係る経済的負担の大きさがあると言われています。そこで出産や子育ての不安や負担を軽減し、世代間の助け合いにより、安心して子育てが出来る環境作りを支援する観点から、三世代同居に対応した住宅リフォームを行った場合、新たな税額控除が導入されました。

具体的な内容

自己所有家屋に三世代同居対応改修工事(リフォーム)※1を行い、平成28年4月1日~平成31年6月30日までの間に、居住したときは次のⅠ,Ⅱのいずれかの特例を適用することができます。

※1 ★三世代同居対応改修工事とは…

[対象工事]1:キッチン 2:浴室 3:トイレ 4:玄関

[対象工事要件]

①上記1~4の設備のいずれかを増設すること

②リフォーム後、上記1~4の設備のいずれか2つ以上が、既存の設備と合わせて複数(2つ以上)となること

③対象工事の費用が50万円超であること

I. リフォームローン控除の特例

返済期間5年以上のリフォームローンで増改築を行った場合、下表により、計算された控除額を各年分の所得税額から控除

| リフォームローン年末残高 | 期間 | 控除率 | 控除額 | |

| リフォーム工事費用全体 | 1,000万円まで | 5年 | 1.0% | 最高75,000円 ※2 |

| 上記リフォームのうち三世代同居対応改修工事 ※1費用の部分 | 250万円まで | 5年 | 2.0% | 最高50,000円 |

| 合計 | 最高125,000円 |

※2 三世代同居対応改修工事(リフォーム)を最大の250万円行った場合の限度額です。

{(1,000万円-250万円)×1.0%} 控除額は5年間で最大625,000円となります。

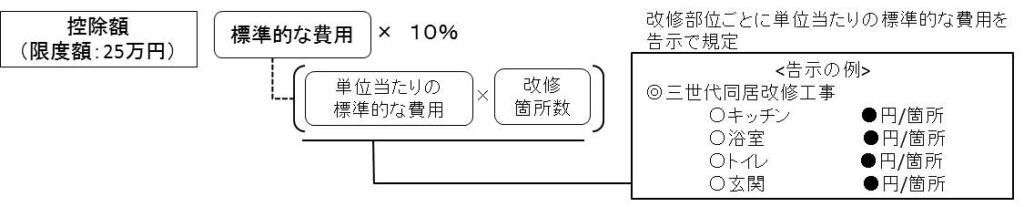

Ⅱ. 税額控除の特例(自己資金で行った場合)

三世代同居対応改修工事※1の標準的な費用の額の10%相当額(最高25万円)を、その年分の所得税額から控除

なお、その年分の合計所得金額が3,000万円を超える場合は、適用できない等条件があるため、詳しくは当法人担当者に、お気 軽にご相談ください。

今月の代表の一言

日本初の「マイナス金利」導入には正直驚きましたが、その影響がどうなるのか?専門家によって良悪真逆の意見が散見されます。間違いなく言えることは、預金金利と国債金利はかなり下がります。その影響は、生命保険商品や国内債券ファンド等にも当然及びます。では、貸出金利(銀行からの借入金利)はどうなるのでしょうか。未だ各行の発表はありませんが、先日お会いした某銀行頭取は、間違いなく下がると仰っていました。貸出金利が下がることは、お金を借りる側の我々からすると良いことですが、銀行の業績が悪くなるため、自己資本比率規制の関係等から、業績や財務状況が良くない貸出先に対する、いわゆる貸し渋り・貸し剥がしに繋がる恐れがあります。「マイナス金利」の恩恵を、借り換えをすることによって受けることも良いと思います。ただし、自分のところは、銀行からどういう格付けを付けられているかを意識して、資金繰りがつまらないようにすることが求められると思います。もし、金融機関対応でわからないことがあれば、弊社社員にお気軽にご相談ください。今年は暖冬だそうですが、寒い日もあり、インフルエンザも流行っておりますので、お体ご自愛くださいませ。