知っておきたい医療費控除のポイント NA通信2017.1月号

医療費控除

知っておきたい医療費控除のポイント

新年あけましておめでとうございます。 今年もお役に立つ情報をどんどん提供していきますので、毎月楽しみにしていて下さい。もうすぐ確定申告時期ということで、本年第一回目のテーマは「医療費控除」です。医療費控除は年間10万円(※1)以上の医療費を支払った人が、10万円(※1)を超える部分を所得から減らす、つまり税金が減額される制度です。 今回は、医療費控除の誤りやすいポイントについてお伝えしていきます。

※1:所得200万円未満の人は所得×5%

医療費控除の判定について

医療費控除を最大限活用するポイントは、どの費用が控除対象かを知っておくことです。控除対象になるのは、大雑把にいうと、「治療」「療養」行為に該当するものです。

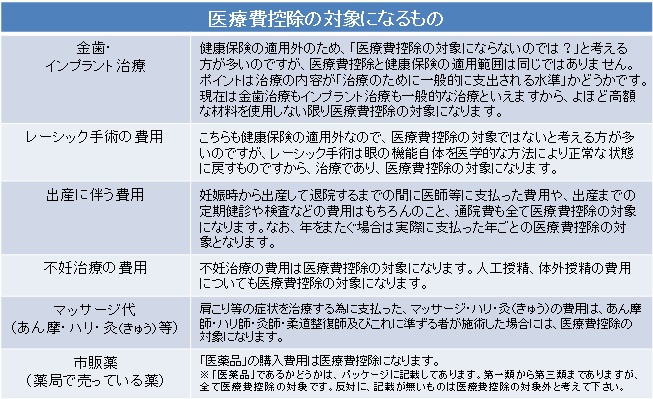

下の表をご覧下さい。これらは、医療費控除の対象なのに、対象外と判断してしまうことが多い事例です。

意外に思われる事例もあったのではないでしょうか?医療費控除の対象になるのを知らずに、領収書を捨ててしまった為に、医療費控除が受けられない・・・というのが一番もったいないですよね。もし少しでも疑問があれば、弊社までご相談下さい。

セルフメディケーション税制について

平成29年1月1日から医療費控除が拡充されました。その年中に健康診断や予防接種を行った人が対象で、ドラッグストア等で医薬品を購入する際、右上のマークが入っている医薬品を一年間で1万2千円以上購入した人は医療費控除(セルフメディケーション税制)が使えます。(※控除額は8万8千円が上限)

通常の医療費控除との併用はできないので注意(※2)する必要がありますが、医療費の合計が10万円を超えていなくても、セルフメディケーション医薬品を1万2千円以上購入された方は所得控除の対象になりますので、領収書は捨てずにとっておくことをオススメします。

※2:18.8万円以上支払っている人は通常の医療費控除の方がお得です!

いかがでしたか?

意外と知らないことが多かったと思います。医療費控除は所得税だけでなく、住民税の減税にもなります。医療費控除を上手に使って賢く節税しましょう!

※医療費控除を使うには確定申告が必要です。もしわからないことがあれば、弊社にご相談下さい。

共有不動産の問題点と解消方法

複数人で共同所有している不動産を「共有不動産」と呼びます。将来の円滑な資産承継を考えた場合、共有不動産の共有関係を解消しておくことをおすすめします。なぜなら、共有関係を残したままにしておくと、売却をしたいときや建物を建てたいときなどに、共有名義人全員の同意が必要になるからです。また、共同所有者が亡くなり、相続が発生した場合、遺産分割が複雑になることも多いです。

共有関係を解消するためには「共有物分割」や「共有物の売却・贈与・交換等」がありますが、今回は「共有物分割」についてご説明させて頂きます。

共有物分割について

「共有物分割」とは、1つの不動産を共有特分に応じた『面積比』又は『価格比』で不動産を分割することを言います。実際には、登記をすることになります。ただし、共同所有者の各々の持分に応じた分割をしないと、贈与税や譲渡所得税が発生することがありますので、注意が必要です。

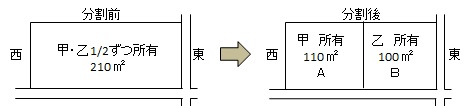

甲と乙の2人で所有する共有不動産(土地)を例に、「共有物分割」を考えてみましょう。

土地(面積210 ㎡ 甲と乙が持分1/2ずつ所有)をA・Bの2つに分割します。

① 『面積比』での分割

接している道路が1本なので、東西A・Bに105㎡ずつ2分割した場合、通常は等価となるため、価格の取り決めの必要はありません。

② 『価格比』での分割

接している道路が2本になっています。この場合、一般的に角地の方が評価額は高くなります。従って、単に東西に2分割すると等価とならないため検討が必要です。

考えやすくするために、土地に価格を付けます。A:10万円/㎡、B:11万円/㎡とした場合、土地の面積をA:110㎡、B:100㎡とすれば、A・Bの価格が等価となり、均等に分割できます。

※分割後の不動産価格比が共有割合と同じ場合は、その分割による譲渡はなかったものとして取り扱われるため、譲渡所得税の申告は不要です。

実際の「共有物分割」は、とても複雑なため専門的に依頼する必要があります。専門家(税理士・司法書士・土地家屋調査士等)に相談頂き、今後スムーズな資産承継のため、早目に共有不動産の共有関係を解消しておくことをお勧めいたします。詳しくは名古屋総合税理士法人担当者におたずね下さい。

今月の代表の一言

新年あけましておめでとうございます。さて、今月中旬の雪の影響は大丈夫でしたでしょうか?私は雪が積もった翌朝、飛鳥村まで車で行きましたが、道中、何度も事故っている車を見ました。私もノーマルタイヤ+後輪駆動+マニュアル車という最悪の条件のおかげで、ツルツル滑って大変でした。時速20Kmくらいで走っているのに、スピードメーターは100Kmくらいになるので、相当燃費も悪かったと思います(笑)何とか無事に帰宅した家では、子どもたちが雪だるまを作ったり楽しそうにしていました。そして「もっと雪積もるといいのに~」と言っていました。同じ雪でも大人と子どもでは、捉え方がずいぶん違いますよね。

ここで皆様に告知があります。2月より、@FM(FM愛知80.7)にて16;00時報後に当社の20秒CMが流れます。それと、2/22の午後2時ごろから同局生放送に出演します!乞うご期待!

本年も、お客様を全力サポートする為に、邁進いたします。何卒よろしくお願い申し上げます。