社会保険加入義務について NA通信2015.11月号

社会保険加入義務について

最近、未加入企業に対して年金事務所が警告文書を配布し、社会保険未加入企業を社会保険に加入させようとする動きが活発に行われてきています。そこで、今月号は改めて社会保険の仕組みと動向をご説明します。

社会保険の加入義務について

その1:<社員数による企業としての加入義務

法人の場合、加入すべき者※1が1名でもいれば、社会保険に加入する義務があります。個人事業主の場合は、加入すべき者が5名以上の場合、社会保険に加入する義務があります(一部例外あり)。なお、個人事業主は社会保険に入ることはできません。

社会保険制度は、健康保険、介護保険、厚生年金保険で構成されており、協会けんぽや健康保険組合、日本年金機構がその運営主体となっています。

※1 会社役員を含みます。

その2:労働時間によるパートタイマー等の加入義務

従業員の社会保険の加入義務の目安ですが、労働時間で判別します。具体的には、正社員と比較して「①1日または1週の所定労働時間および②1ヵ月の労働日数が概ね3/4以上」あれば加入義務が生じます。例えば、ある会社の所定労働時間が8時間で、週5日勤務の週40時間ならば、その3/4である1日6時間以上、週30時間以上働けば、強制的に社会保険に加入する必要があります。

その3:雇用契約期間による加入義務

社会保険の加入義務の三つ目が、「社員を雇う際、一定以上の雇用契約期間である場合」です。この加入義務について、社会保険加入義務がないケースを例に挙げて説明します。

1.雇用契約期間が2ヶ月以内の臨時の従業員(アルバイトなど) ※ただし、この期間終了後に雇用の延長などで引き続き働く場合は、当初定めた契約期間を超える日から社会保険加入義務があります。

2.日雇い労働者、出稼ぎ労働者 ※ただし、1ヶ月以上働いた場合は、その翌日から社会保険加入義務が生じます。

3.博覧会や一定期間で終了する建設現場などのような臨時事業の事業所で働く人 ※ただし、最初から6ヶ月以上雇われる予定の場合は、最初から社会保険の加入義務があります。

※正社員や派遣社員で勤務する場合、「試用期間」が設定されるケースがあります。試用期間とは長期的な勤務が前提であり、臨時雇いとは違うので、試用期間の最初から社会保険加入義務があります。

社会保険未加入のリスク

未加入の場合のペナルティとして、追徴と罰金があります。

・追徴金について

年金事務所の調査により未加入が発覚した事業所は、該当する事業所の社会保険料を2年間さかのぼって追徴されます。これを事業所と被保険者で折半し、支払をしなければなりません。しかし、社員がすでに退職をしており連絡がつかない場合などは、事業所が代わりに負担しなければならないケースもあります。このことからも金額負担がとても大きく、リスクを伴うことが分かります。特に、社員数が多かったり、給料の高い社員を雇っている場合にはさらに高額になりますので、注意が必要です。

社会保険未加入企業への警告文書について

最近、日本年金機構(年金事務所)から「社会保険加入状況の確認について」という文書が送られてくる企業が増えています。日本年金機構(年金事務所)は国税庁の企業情報をもとに厚生年金に加入していない企業を調べ、順次文書を郵送しているようです。

文書には、「法人事業所(被保険者1人以上)と従業員を常時5人以上雇用している個人事業所等は、社会保険に加入する必要があります」などと記載されており、回答用紙が同封され、厚生年金加入の有無、役員・従業員の人数、厚生年金未加入の理由について回答を求める内容となっています。

日本年金機構(年金事務所)は回答がない場合は、電話、訪問指導により加入を求めたり、応じない場合は、立入検査で事業の実態や従業員数などを把握し、強制的に年金への加入手続きをとったりする場合もあるようです。

立入検査の結果2年間さかのぼって社会保険料を支払わなければなくなる前に加入すれば、加入した月分から社会保険料を負担すれば済むケースが多いようです。

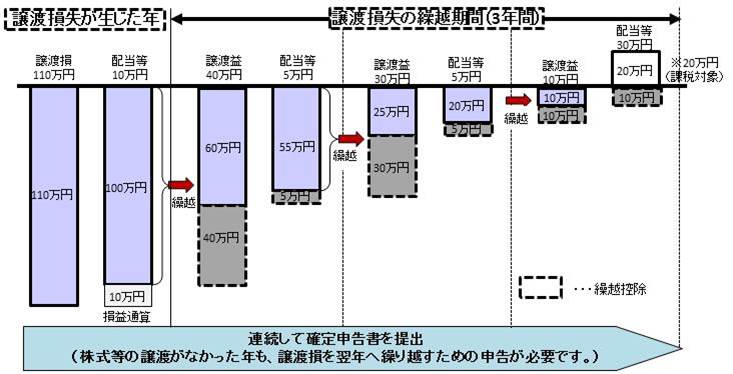

上場株式等の譲渡損益と非上場株式等の譲渡損益との損益通算の廃止について

平成28年分から現在可能とされている上場株式等と非上場株式等との間での譲渡損益の通算が出来なくなります。

現行制度における損益通算

個人に係る上場株式等の譲渡損益と非上場株式等の譲渡損益については損益通算ができ、損益通算しても控除しきれなかった上場株式等の譲渡損失の金額は翌年以降3年間にわたり繰越すことができます。

平成28年1月1日以降の取り扱いについて

平成28年1月1日以降は、上場株式等に係る譲渡所得と非上場株式等に係る譲渡所得に区分され、別々の分離課税制度になる為、損益通算のできる範囲が変わります。

また公社債等に係る課税関係も変わり、現行税制では譲渡益については原則非課税、譲渡損についてはなかったものとされていましたが、平成28年分より特定公社債等と一般公社債等に分類され、特定公社債等が上場株式等の譲渡所得の区分に、一般公社債等は譲渡所得等が非上場株式等の区分に変わります。

※特定公社債とは・・・国債、地方債、外国国債、公募公社債、上場公社債などです

上場株式等の譲渡により損失が発生する場合には、非上場株式の譲渡益と損益通算が出来るのは本年のみとなりますので非上場株式の譲渡を一度検討してみてはいかがでしょうか。

今月の代表の一言

私は、今月上旬にシンガポールとマレーシアに出張しておりました。マレーシアの一番シンガポール寄りの地域に「ジョホールバル」というところがあるのですが、現在そこでは、国家プロジェクト(イスカンダル計画)としてマンション・ショッピングモール・テーマパークの建設が進行中です。今140万人の地域人口を300万人にしようという計画ですから、凄い規模ですね。六本木ヒルズ規模の建物が、いくつもいくつも建設されていました。ちなみに、マンションの価格は、最上階135㎡で約3,000万円(日本円換算)でした。これが、中国人によく売れているそうです。改めて中国人の購買意欲の高さを感じるとともに、中国の先行きが不安な中、これらのマンションが売れ残るのではないかと少々不安になりました。また、お会いした時にでも、私の土産話を聞いてやってください。12月が近づき、寒さが厳しくなってきましたので、風邪などひかないようにお体をご自愛くださいませ。