リースor借入どちらにすれば良い? NA通信 2018.6月号

車や機械など資産を購入する際、リースで買うか、銀行借り入れで買うか、迷ったことはありますか?

購入代金を、リース契約の場合はリース料、借入の場合は返済という形で、毎月一定の金額を支払っていくという意味では、リースと借入はとてもよく似ています。そのため、経営者にとってはどちらにすれば良いか迷うところだと思います。

今回は、資産をリースで購入する場合と、銀行借入で購入する場合の代表的な違いを解説していきます。今後、資産を購入する際には、是非参考にしてみて下さい。

リースと借入の違い

(1)税金について

リース契約と、借入では経費計上の方法が異なることから、借入の方が税金面で有利になります。

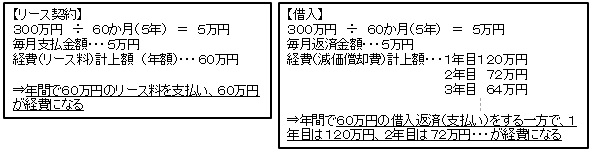

例:貨物自動車

✓ 金額:300万円

✓ リース期間or返済期間:5年

✓ 耐用年数:5年

✓ 前提条件:減価償却費は定率法とし、リース契約や借入にかかる手数料や利息は0円とします

リース契約は、支払った分リース料の全額が経費になるので、毎年同じ金額が経費になります。一方、借入の場合(定率法の場合)は、借入期間の前半は返済金額を超える金額が経費になります。(全期間を通して最終的に経費になる金額は借入でもリースでも同じです)

そのため、借入を行った方が、期間前半での法人税・所得税の節税効果が高いため、有利です。

(2)銀行評価について

銀行は融資を行う際、企業の業績(決算書)に基づいて貸付の限度枠を定めています。そのため、銀行借入を行うということは、限度枠を使うことになります。また、借入の場合、自己資本比率が悪化しますが、リース契約の場合、特例処理を行えば、貸借対照表に計上しなくても良いので(賃貸借処理)、決算書の内容が悪くなりません。

そのため、銀行評価という点では、リース契約の方が有利です。

(3)金利について

銀行から借りたお金には金利がかかります。今は低金利時代なので、銀行の融資利息は0.5~1.5%かなり安いです。一方、リースにも金利のようなもの(リース料率)があり、これにはリース会社の利息や管理費等が含まれるので、銀行の借入利息より高くなります。そのため、金利面では銀行借り入れの方が有利です。

まとめ

借入は、税金面や金利面で有利なので、財務内容が良く、資金繰りに余裕がある企業や、今後追加融資が必要ない企業は借入を選択した方が良いでしょう。一方、今後の運転資金や設備投資に備えて、できるだけ融資枠を確保しておきたい企業は、リース契約が良いでしょう。

また、もう一つ忘れてはいけないのは、金融機関をじっくり比較検討することです。リース会社であれば手数料について、銀行であれば金利について、より有利な条件で契約することができますので、いろんな会社を比較してみることをオススメします。

名古屋総合税理士法人では、金融機関との提携に力をいれています。そのため、銀行融資までの無料サポートを行うことができます。また、リース会社もご紹介できます。税務のことだけでなく、金融機関の活用についてもお気軽にご相談下さい。

アパートなど貸家を所有していると相続税が安くなります

相続税の計算上、不動産は利用状況に応じて評価が下がるものもあります。貸家の場合は“建物”の評価が更地に比べて最大30%減少します。さらに、賃貸アパートなどの貸家が建っている“敷地”も、更地に比べて敷地の評価が約15%減少します。今回は、貸家の敷地である「貸家建付地」の評価減について解説します。

貸家建付地とは

賃貸アパートなどの貸家が建っている敷地のことを「貸家建付地」と言います。厳密には、故人が所有していた建物とその敷地があり、その建物を人に貸しているような状態にある敷地のことを言います。

土地の上に建物がなければ、貸家建付地にはなりません。また、無料で貸していても貸家建付地にはなりません。そして、土地は故人が保有しているけれども、建物は他の人が所有しているような場合も基本的には、貸家建付地に該当しません。

貸家建付地の相続税評価

土地の相続税評価額は、基本的には毎年国税庁が発表している「路線価」等をもとに評価しますが、第三者に賃貸している建物の敷地は、評価が下がります。なぜなら、建物に居住している人に借家権や敷地利用権が生じているからです。そこで、相続税評価を行う上では、居住者の敷地利用権を考慮し、評価額を減額することができる規定となっています。つまり、居住者には敷地を利用する権利があり、所有者が自由に利用する際に制限がかかるので、相続税の評価が減少します

貸家建付地評価の計算式

『更地としての評価額 - 更地としての評価額 × 借地権割合 × 借家権割合 × 賃貸割合』

貸家建付地の相続税評価の基本的な計算式は上記の通りですが、各項目について具体的に以下で解説します。

① 更地としての評価額

更地であった場合の当該土地の相続税評価額がいくらになるのかを路線価などを基準に求めます。

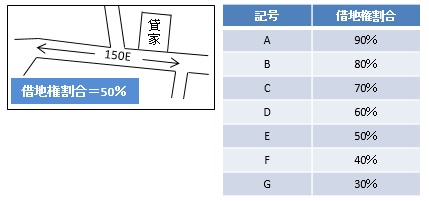

② 借地権割合

借地権割合は、地域ごとに路線価図により定められています。路線価図ではA~Gの記号が記載されており、下表の割合で借地権割合が決まっています。例えば、図のように150Eと記載のある道路に面した土地については、借地権割合は50%となります。 (下表よりE=50%)

③ 借家権割合

借家権割合は、全国一律で30%となっています。

ひと昔前は、大阪では40%といった具合に割合が異なるケースもありましたが、現在は全国一律で30%となっています。

④ 賃貸割合

例えば、アパートの部屋が10部屋あって、そのうち5部屋を賃貸で貸していて残り5部屋は空室であるような場合には、この賃貸割合は10分の5、つまり50%となります。土地の上に立っている建物のうち、何%を貸しているかということを表します。厳密には貸している部屋の床面積で計算を行います。2部屋あって、貸している部屋が50㎡、貸していない部屋が150 ㎡であった場合には、賃貸割合は200分の50となり、賃貸割合は25%ということになります。

貸家建付地評価の具体例

以下のような前提条件の土地について、貸家建付地評価をしてみます。

・地積(面積):300 ㎡

・部屋数10部屋の貸アパートの敷地

・10部屋の広さは同じで、このうち8部屋は賃貸しているが2部屋は空室

・路線価図上、150Eの路線に面している

※「自用地とした場合の価格」は、各種補正等を省略し、ここでは300 ㎡×150千円=4,500万円とします。

『4,500万円 - 4,500万円 × 50% × 30% × 80% = 3,960万円』

540万円評価額が下がります。

貸家の場合、相続税評価が下がるため、相続税が安くなります。ただし、具体例で説明した通り、空室が多いと節税効果は落ちてしまします。ですから、相続税を安くする為にも満室経営が望ましいのです。

当法人では、相続税の生前シミュレーションサービスを行っております。簡易的なシミュレーションは、リーズナブルかつ比較的早くお伝えできます。相続税額がお知りになりたい方は、是非一度ご相談ください。

今月の代表の一言

6月第一週目の土日、毎年、私の住んでいる古出来町を含め東区の筒井町や出来町で、天王祭というお祭りが行われます。私も娘が小学生に上がってからは毎年参加しています。天王祭は、3トンほどある山車を町内の人で引き回します。この山車は全体で5両あり、古いものは1600年代に作られました。5両すべてにからくり人形がついており、そのからくりは、無形民俗文化財にもなっていて、山車ごとにストーリーがある素晴らしいものです。最終日の日曜日お昼には徳川園に5両の山車が揃い答礼が行われ、5両それぞれのからくりが披露されます。ちなみに、名古屋市長の河村たかしさんは私と同じ古出来町在住なので、今回も一緒にお祭りに参加しました。今年は息子(2歳)を抱っこしながら山車を引いたので、ものすごい筋肉痛になりましたが、とても歴史があり活気があるお祭りです。来年も参加するのが楽しみです。