地方拠点強化税制の創設 NA通信2015.5月号

地方拠点強化税制の創設

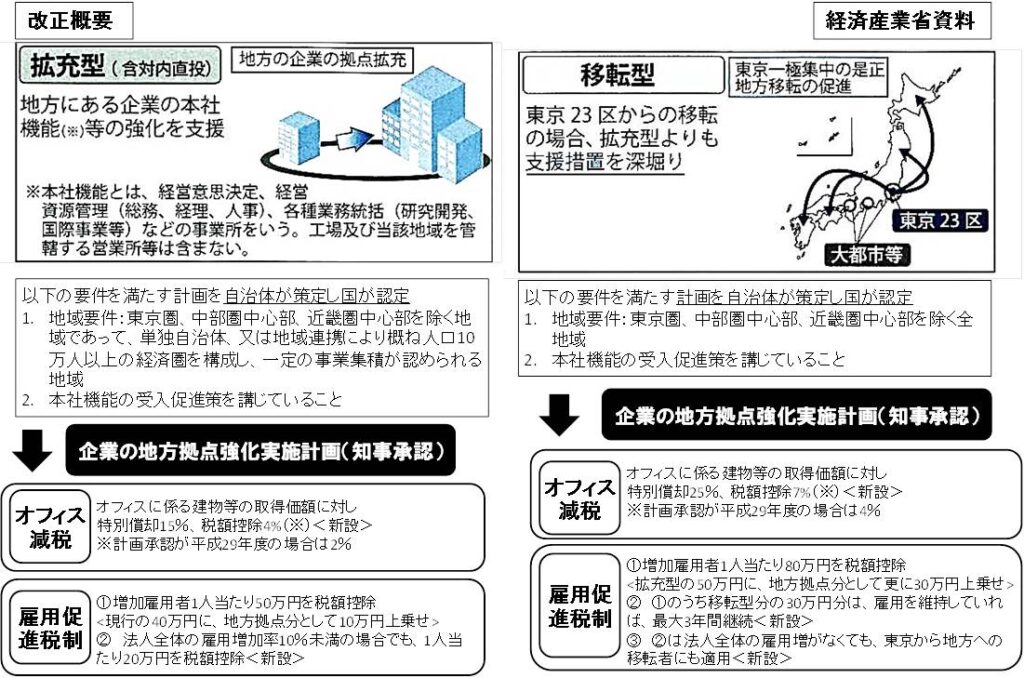

本社機能を大都市圏(※1)から地方に移転したり、地方にある会社の本社機能を強化すると一定の条件を満たした場合、税金が安くなります。

適用要件

① 地域要件:大都市圏を除く地域に本社機能を移転または強化させていること

② 本社機能の受入促進策を講じていること

③ 地方拠点強化実施計画を策定し、知事からの承認を受けていること

※1:東京23区、首都圏(東京の一部、埼玉県の一部、千葉県の一部、神奈川県の一部、茨城県の一部)、近畿圏(京都市、大阪府の一部、兵庫県の一部)、中部圏(名古屋市のうち千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、守山区、緑区(千種区、北区、西区、昭和区、中川区、港区、守山区、緑区は一部を除く地域))

特別償却※2又は税額控除制度の創設

平成30年3月31日までに「計画」について承認を受けた法人が、その計画に沿って、承認の日から2年以内に取得等をした建物等及び構築物で、一定の規模以上のものについて、次の措置を講じます。

「移転型」:特別償却25%or税額控除7%(「計画」承認が29年4月1日以降は税額控除4%)

「拡充型」:特別償却15%or税額控除4%(「計画」承認が29年4月1日以降は税額控除2%)

※2 通常の減価償却費に上乗せして別途一定の償却費を経費とすることができる特例です。

※税額控除の上限は当期の法人税額の20%です。

雇用促進税制の拡充(上乗せ措置)

平成30年3月31日までに「計画」について承認を受けた法人が、その計画に沿って、承認の日から2年以内に、地方拠点強化実施計画に従って移転又は新増設をした特定施設である事業所における増加雇用者数に対して、雇用促進税制の拡充がなされます。

・「拡充型」

① 増加雇用者1人当たり50万円を税額控除<現行の40万円に、拡充型が適用されれば10万円上乗せ>

② 法人全体の雇用増加率10%未満の場合でも、1人当たり20万円を税額控除(10%以上の場合は上記①が適用)

・「移転型」

① 増加雇用者1人当たり80万円を税額控除<拡充型50万円に、移転型が適用されれば更に30万円上乗せ>

② ①のうち移転型分の30万円は、雇用を維持していれば、最大3年間継続<新設>

③ ②は法人全体の雇用増がなくても、東京から地方への移転者にも適用<新設>

相続税の小規模宅地等の特例について

前月号のNA通信では、特定居住用宅地(マイホームの敷地)について説明させて頂きましたので、今回は特定事業用宅地(事業を行っていた敷地)及び貸付事業用宅地(不動産賃貸物件の敷地)について説明させて頂きます

適用要件

☆特定事業用宅地等とは(事業を行っていた敷地)

① 亡くなった方の事業用に使用していた宅地等で、その事業を相続税の申告期限までに引継ぎ、かつ申告期限(死亡の日の翌日から10カ月)までその事業を営んでいること(事業承継要件)。また、その宅地等を相続税の申告期限まで有していること(保有継続要件)。

② 亡くなった方と生計を一にしていた(俗にいう財布が同じ、家計が同じ状態)親族の事業用に使用していた宅地等で、相続税の申告期限までその事業を営んでいること(事業承継要件)。また、その宅地等を相続税の申告期限まで有していること(保有継続要件)。

☆特定同族会社事業用宅地等とは

亡くなった方及びその親族等が発行済株式(出資)の総数の50%超を有している法人の事業用に使用していた宅地等で、相続税の申告期限までその法人の事業用に使用しており、かつ申告期限まで有していること(保有継続要件)。また、相続人は相続税の申告時期において、その会社の役員であること(法人役員要件)。

☆貸付事業用宅地等とは(不動産賃貸物件の敷地)

① 亡くなった方が他人に貸していた宅地(貸家の敷地)等で、相続税の申告期限までに引継ぎ、かつ申告期限までその貸付事業を行っていること(事業承継要件)。また、その宅地等を相続税の申告期限まで有していること(保有継続要件)。

② 亡くなった方と生計を一にしていた(俗にいう財布が同じ、家計が同じ状態)親族の貸付事業用として使用していた宅地等で、相続税の申告期限までその貸付事業を行っていること(事業承継要件)。また、その宅地等を相続税の申告期限まで有していること(保有継続要件)。

まとめ

2回に渡りお届けした小規模宅地等の特例ですが、初回がマイホームの敷地、2回目が事業用の敷地について記載させて頂きました。小規模宅地等の特例は、相続税減税特例の中でも、相続税の減額割合が非常に大きい(最大80%減額)特例です。このような特例を賢く使い、将来支払う相続税の節税にお役立て下さい。

今月の代表の一言

みなさんはゴールデンウィークをどのように過ごされましたか?旅行に行ったり、家でゆっくり過ごしたり、仕事だった方もいるかもしれませんね。ウチは、家族3人で鈴鹿サーキット(遊園地の方です)に行ってきました。遊園地にはゴーカートやキッズバイクなどがあるのですが、乗り物の多くが得点方式になっていて、課題をクリアすると免許証がもらえる遊具が多くて、これが面白いんです。ぶつからずに運転したり、時間通りに走ったり、的を狙ってボタンを押したり、などで目標得点を目指すのですが、子ども以上にハンドルを握る手に力が入ったりしてしまうんですね(笑)でも、たくさん免許がもらえた娘は大満足で、帰りの車の中で夢心地の黄金週間でした。