平成27年度税制改正について NA通信2015.2月号

平成27年度税制改正

いつも、NA通信をご購読いただきまして誠にありがとうございます。

今回は、平成27年1月14日に閣議決定された平成27年度税制改正大綱(税制改正の原案)の中から法人税の主な改正を中心にご説明させて頂きます。

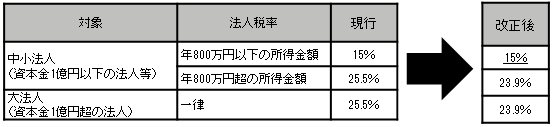

法人税率の引き下げについて

平成27年4月1日以降に開始する事業年度から適用されます。

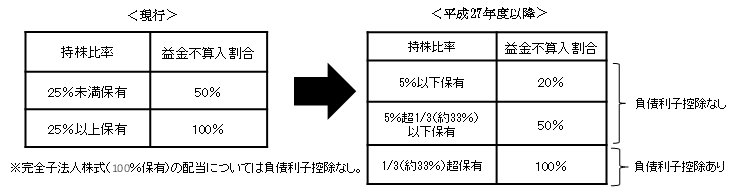

受取配当等の益金不算入制度の見直しについて

○ 受取配当益金不算入制度※について、現行の基準を見直し、配当金の対象株式の持株比率が5%以下保有の場合は20%、1/3(約33%)以下保有の場合は50%が、それぞれ益金不算入となります。

○ 一方、1/3以下保有の株式の配当についての負債利子控除を廃止することで、企業の負担を軽減します。

※法人が配当金を受け取った場合、そのうち一定の金額を、税法上課税対象とせず(益金不算入)、その法人の税負担を緩和する制度。

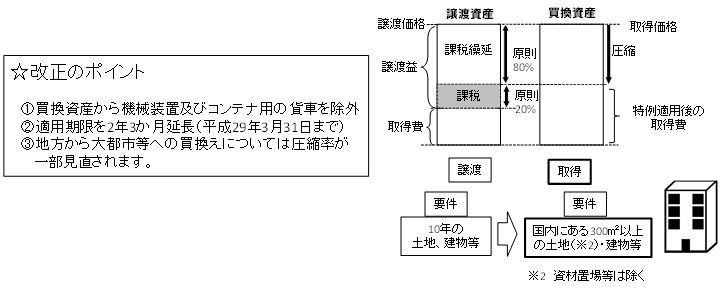

10年超保有土地の買換え特例(9号買換え)の延長と一部制限について

長期保有(10年超)の土地等を譲渡し、新たに事業用資産(買換資産)を取得した場合において、譲渡した事業用資産の譲渡益について、課税を繰り延べ(先送り)する特例が2年3か月間延長(平成29年3月31日まで)されることになりました。

不動産管理会社の種類とメリット・デメリット

不動産管理会社の運営形態は大きく3つに分類することができます。今回はシリーズ最後となる不動産所有方式について説明します。

不動産所有方式のメリット

① 所有会社が直接不動産を所有しているため、適性管理料について課税庁との争いは生じることがありません

② 家賃収入が100%所有会社へ移転するため、所得移転効果が大きいです。

③ 相続税の土地評価が有利になります。(但し、地代を払う必要があります。)

④ 所有会社の株主を妻や子にすることによって、相続税対策になります。

不動産所有方式のデメリット

① 建物の移転により(個人→所有会社)登記費用や不動産取得税及び登録免許税、譲渡税が発生します

② 建物売却により個人オーナーに消費税が課税されるケースがあります。(売却代金が消費税法上、売上に該当するため)

③ 地代が高額な場合、所得移転効果が他の2つの方式より少なくなる場合もあります。

④ 無償返還の届出を提出するなど、適切な処理をしないと、借地権課税の問題が発生する可能性があります。※次月号以降に詳しく説明します。

⑤ 不動産所有方式を適用後3年以内に亡くなってしまったら、所有会社の株価評価が高額になることがあります。

⑥ 相続税の債務控除が適用できないため、一定の年数以内に相続が発生すると、他の方式に比べ相続税が高くなる可能性があります

注意点

個人オーナーが所有している土地を所有会社に譲渡すると、土地に対する譲渡所得税がかなり発生するケースがあるため注意が必要です。(先代から相続などで受継いでいる場合が多い為、譲渡した場合の土地の取得費(いわゆる原価)がほぼゼロに等しいため)詳しくは当法人担当者にお尋ね下さい。

今月の代表の一言

私の車は、昔からマニュアル車です。シフトノブをカチャカチャやらないと、運転している気分にならないのです。奇跡的にも妻もマニュアル車が運転できます。でも、最近妻から車を買い替えてほしいというプレッシャーを感じます。今の車は古いので、確かにそろそろ替え時なのですが、今どきの車はオートマ車ばかりで、マニュアル車がありません。このままでは、オートマ車に乗り換えなければならなくなります。どなたか良いマニュアル車があれば教えていただけると嬉しいです。