所得拡大促進税制について NA通信2015.3月号

所得拡大促進税制

いつも、NA通信をご購読いただきまして誠にありがとうございます。

今月号は、前月に引き続き平成27年1月14日に閣議決定された平成27年度税制改正大綱(税制改正の原案)の中から「所得拡大促進税制」の改正についてご説明させて頂きます。

社員の給与を増額させた法人又は個人は税金が減額されます

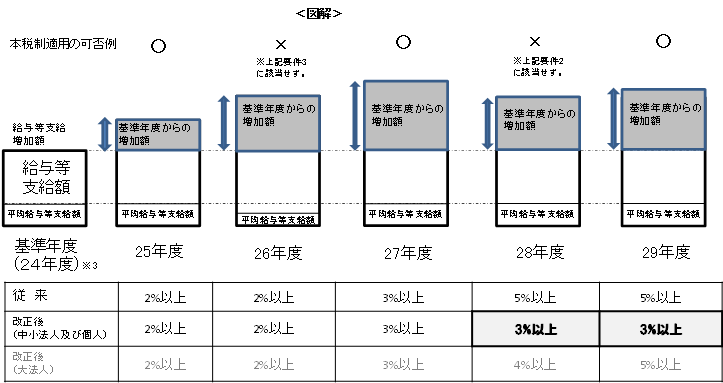

2014年2月号のNA通信で取り上げた「所得拡大促進税制」について、平成27年度税制改正で要件が緩和される見通しです。

特典

基準年度(平成24年度)と比較して給与等(※1)が増加した額の10%が法人税額から控除されます。

☆法人税額又は所得税額の20%が限度です。(大法人については10%)

※1:役員等の給与・退職金を除く給与・賞与のことをいいます。

要件

1.基準年度(平成24年度)(※3)と比較して2%以上給与等支給額を増加させていること。

2.給与等支給額が前事業年度を下回っていないこと。

3.給与等支給額の継続雇用者の平均額(※2)が前事業年度を超えている。

※2:継続雇用者(一部の新規採用者・退職者を除いた従業員)の平均

※3:基準年度とは、原則として平成24年4月1日以後最初に開始する事業年度をいいます。

給与等支給増加額とは?

ポイント

初めて従業員を雇入れた法人又は個人や、開業初年度の法人又は個人でも所得拡大促進税制が利用できます。

適用期間

適用期間は5年間(平成29年度末まで)

平成25年4月1日から平成30年3月31日までの間に開始する事業年度において適用されます。

経過措置

平成26年3月決算法人については上記要件1を満たしているが、改正前の要件である5%を満たしていない場合でも、平成27年申告時に平成26年分を上乗せして税額控除ができます。

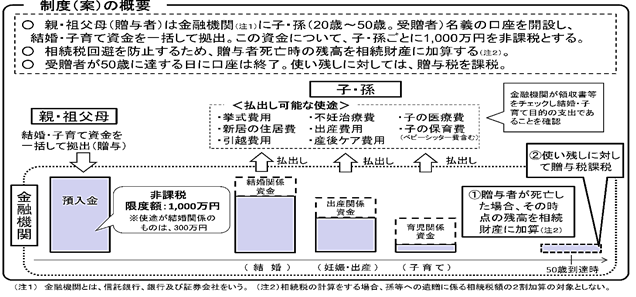

結婚、子育て資金の一括贈与に係る贈与税の非課税措置の創設

創設の背景

若年層における将来の経済的不安が少子化(結婚・出産)につながっていることを考慮し、そのような不安を解消させるために祖父母や両親から結婚・出産育児に関する資金贈与については一定金額まで非課税とする措置が創設される見込みです。

非課税措置の内容

子供や孫(20才以上50才未満)の結婚や子育て資金の支払いのために、祖父母や両親が金融機関に信託をする方式で現金贈与した場合、その贈与した金額のうち、受贈者1人につき1,000万円まで(結婚に関する費用については300万円まで)が非課税になります。

(※教育資金一括贈与とは異なり、相続税の節税効果はありません!)

現金贈与の方法等

金融機関に子供や孫名義の専用口座を開設し、現金を預けます。そして領収書などと引き換えに現金を引き出す仕組みです。(教育資金一括贈与と同様の仕組み)

☆子供や孫が50才の時点で使い残しがあると、使い残した金額に対して贈与税が課税されます。

☆贈与した祖父母や両親が死亡した時点で使い残した金額は、相続税の対象となります。

今月の代表の一言

先日、娘(幼稚園年長)の駆け足大会を見に行ってきました。毎年なかなか時間が取れずに行けなかったのですが、2年連続で大会を見に行かなかった後に、周りの親から「娘さん寂しそうだったよ」と聞いて、これはイカン!と思い、そういう訳で、今年は大会い駆けつけました。娘は、それはそれは喜んで、駆け足競争の最中もスキップしてました(笑)おかげで順位は下から数えた方が早かったですが、娘曰く、楽しかったそうです。駆け足の順位は関係なく、娘が一番だと思った、親バカ細江の与太郎でした。。。