法人節税保険に大幅な規制

2019年6月28日国税庁より、法人税基本通達等の改正が発表され、ついに法人節税保険に大幅な規制が掛けられることが確定しました。

今回の通達改正は、解約返戻率が50%以上と高い定期保険と第三分野保険(がん保険等)を使った節税を規制する内容となっています。

解約返戻率が高い定期保険を使った節税は、保険加入序盤から中盤にかけて、支払った保険料を経費として処理し、解約返戻率がピークを迎えるところで解約し、役員退職金を支払うことにより、解約による利益と退職金を相殺して節税するなどのスキームです。

第三分野保険(がん保険等)を使った節税は、終身契約のがん保険等について、保険料の払込期間を2~5年と短い商品を選択することにより、年間数百万円の保険料を経費にして利益を圧縮し、一定期間を過ぎてから解約し保険料の大半の払い戻しを受けたり、役員の退職に伴って役員個人へ名義変更するなどのスキームです。

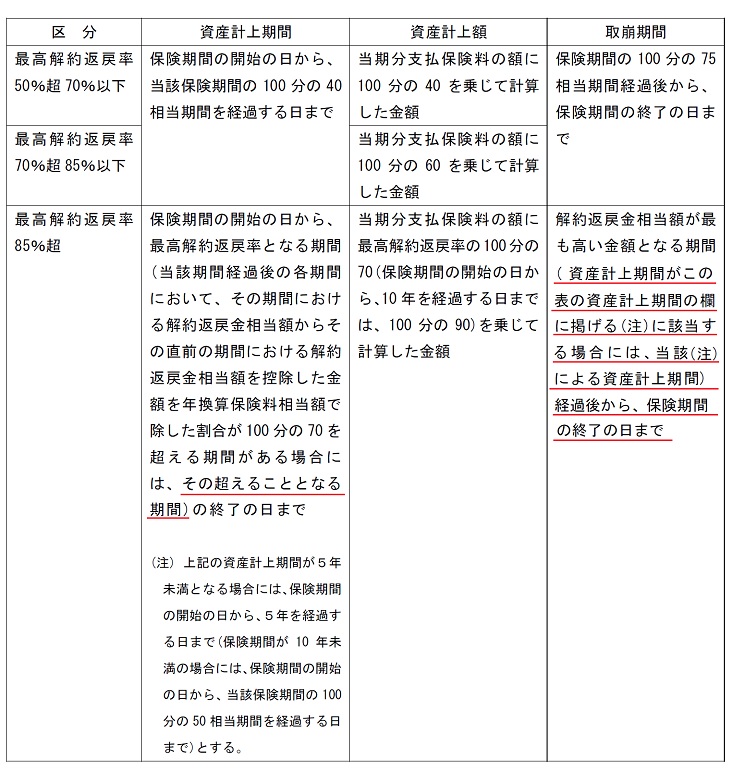

今回の通達改正で、定期保険については、ピーク時の解約返戻率に応じて、返戻率50%~70%なら6割、70%~85%なら4割、85%超なら3割以下の部分だけが経費(損金)として認められ、それ以外の部分は資産計上しなければならなくなります。解約返戻率が85%超の定期保険であれば、支払った保険料の10~30%しか経費にできないことになります。

また、終身契約の第三分野保険(がん保険等)については、保険期間を116歳までとみなして、期間按分により支払った保険料を経費処理しなければならなくなります。2年払い終身のがん保険等であれば、これまで、全額経費にできていたものが、(加入年齢56歳とすると)今後は、30分の1しか経費にできないことになります。

なお、定期保険に対する規制については、2019年7月8日以降の契約から、終身契約の第三分野保険(がん保険等)に対する規制については、2019年10月8日以降の契約以降の契約から適用されます。

定期保険の規制発動までは、ほとんど時間がありませんが、終身契約の第三分野保険(がん保険等)の規制発動までは、3ヶ月少々ありますので、法人保険節税をご検討の方はお早めに手続きをお済ませください。

以下、詳細を掲載します。

◆対象となる保険:

法人が、自己を契約者とし、役員又は使用人(これらの者の親族を含む。)を被保険者とする保険期間が3年以上の定期保険又は第三分野保険で最高解約返戻率が50%を超えるもの。

ただし、最高解約返戻率が70%以下で、かつ、年換算保険料相当額(一の被保険者単位で判定)が30万円以下の保険は除かれる。(2019.7.8以後の契約から適用)

◆保険期間が終身である第三分野保険:

保険期間の開始の日から被保険者の年齢が116 歳に達する日までを計算上の保険期間として、期間の経過に応じて損金の額に算入する。ただし、年換算保険料相当額(一の被保険者単位で判定)が30万円以下の保険は除かれる。(2019.10.8以後の契約から適用)