知って得する「青色申告」 NA通信 2018.9月号

青色申告

個人事業主が確定申告をする場合、簡易な帳簿付け(簡易帳簿式)による「白色申告」と、原則として売上や経費の正確な記録(複式帳簿式)が必要な「青色申告」があります。青色申告は、白色申告と比べて少し手間のかかる帳簿づけを行う必要がありますが、白色申告には無い税務上の優遇措置があります。税金が安くなるケースが多く、メリットが大きいので、弊社のお客様は原則、青色申告を行って頂いています。

青色申告を利用した節税ポイント

① 青色申告特別控除:

事業所得のある方は、最大で65万円の特別控除をうけることができます。不動産賃貸業の方の場合は、事業的規模(おおむね5棟10室以上)でアパート経営をしている場合、65万円の特別控除が受けられます。事業的規模でない場合は、10万円の所得控除となります。

② 青色専従者給与:

生計を一にする親族に支払う給与が全額経費になります。仕事の内容や同業種の水準、勤務実態など一定の条件が問われますが、金額の制限はありません。白色申告の場合は最大86万円と、金額の上限が決まっています。

③ 繰り越し控除:

収支の赤字(損失)が発生した場合、翌年以降3年に渡って繰り越し控除ができます。

④ 少額減価償却資産の特例:

10万円以上の設備投資をした場合には、原則として減価償却が必要ですが、青色申告の場合は、1個30万円未満、年間合計300万円までは一括で経費にすることができます。

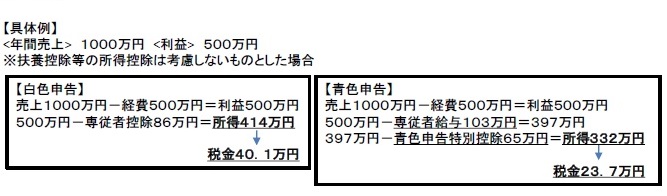

ご覧頂くとわかるように、上記のケースでは、白色申告と青色申告では税金の差額が16.4万円となり、青色申告の方が、節税できることが分かります。さらに、事業税も加味すると安くなる税額はもっと大きくなります。また、今回の青色申告のケースでは、専従者給与を103万円とすることで、専従者の所得税が0円になるように設定していますが、専従者給与をさらに増額することによってさらに節税をすることが可能です。

青色申告で注意すべきこと

① 届出の提出

青色申告を行うには、税務署に「青色申告の承認申請書」という届出を提出しなければなりません。開業した時は開業から2ヶ月以内、今まで白色申告等を行っていた場合は、青色申告に変更する年の3月15日までに税務署に届出を提出する必要があります。

また、専従者給与を支払う場合にも、「青色専従者給与に関する届出」という届出を提出しなければなりません。こちらも提出期限が定められており、開業から2か月以内か、その他の方は専従者給与を払う年の3月15日までに提出する必要があります。提出期限が似ているので、「青色申告の承認申請書」と「青色専従者給与に関する届出」はセットで提出すると良いでしょう。

② 帳簿の作成

預金出納帳や、仕訳帳など、必要な帳簿が定められており、作成していく必要があります。

まとめ

青色申告は白色申告と比べて、難しいと感じることが多いです。それは、簿記の知識が必要であったり、白色申告よりも多くの帳簿を保管しておかなければならないからです。しかし、上記で解説したような税務上のメリットがあります。また、正確に帳簿を保管していくということは、経営に関する情報が蓄積されていくので、経営判断にとても役立ちます。弊社のお客様のほとんどの方が青色申告を行っています。もし、手続きや、記帳の方法など、分からないことがあれば是非名古屋総合税理士法人にお問い合わせ下さい。

小規模宅地等の特例とは

小規模宅地等の特例(特定居住用宅地)とは、どのような特例かというと「亡くなった人が自宅として使っていた敷地については、配偶者または、亡くなった人と同居していた親族が相続した場合には、本来の評価額から80%引きの金額で、相続税を計算できる」という特例です。

家なき子特例とは?

「家なき子特例」とは、特定居住用宅地に関する小規模宅地の特例のうち、「亡くなった人に、配偶者も、同居している相続人もいない場合は、3年以上、自分の持家に住んでいない親族が相続すれば、自宅が80%引きになる」という特例です。本当は同居していたいけど、仕事の都合で海外に住んでいる場合など、やむを得ない事情により同居できなくなった親族を優遇しようというのが、家なき子特例の趣旨です。要件をまとめると、次の通りです。

1. 亡くなった人に配偶者がいないこと

2. 亡くなった人に同居していた相続人がいないこと

3. 3年以上持家に住んでいない親族が、その自宅を相続すること

4. 亡くなった日から10ヶ月間は売却しないこと

※主な要件は上記の通りですが、他にも紹介しきれない細かな要件もあるので、実際に検討する際には税理士に相談することをお勧めします。

持家に住んでいないかどうかの判定は、従来は、夫婦がどちらかの名義の持家に住んでいるかどうかで判定しました。あくまで夫婦だけで判定しますので、夫婦が持家に住んでいたとしても、その子どもである孫は家なき子になりました。この点を利用して孫に相続させたり、上述の家なき子特例の趣旨を無視して、家なき子特例を無理矢理使って節税しようとする人もいました。

例

長女の婿:「もう自分の持家があるよ。このままだと家なき子特例が受けられない!どうしよう。」

母:「私があなたの家を買い取ってあげるわよ。そうしたら私名義の家になって、あなたたちは3年経てば家なき子になるわよ。買った後も、そのまま貸してあげるから、今のまま住み続けなさい」

長女と長女の婿:「ありがとう!これで80%引きだ!」

家なき子特例が変わります!

今回の税制改正により、2018年4月1日からは、不動産の名義を工夫したりして家なき子特例を無理矢理使うやり方が規制されました。具体的には、次に掲げる人が家なき子特例の対象者から外されます。

・相続開始前3年以内に、その人の3親等内の親族や、親族が経営している会社が国内に所有する家屋に居住したことがある人。

・相続開始時において居住用の家屋を、過去に所有していたことがある人。

つまり、これまでは、持家ありなしの判定は夫婦で行うこととされていましたが、その範囲が3親等内の親族に広げられたということです。

これにより、孫からみた子どもは3親等以内の親族にあたるので、その子どもが持っている家屋に孫が居住している場合、家なき子特例は受けられなくなるということです。

事業用として貸している敷地の評価減(貸付事業用宅地)の見直し

貸付事業用宅地に関する小規模宅地の特例とは、亡くなった人が所有していた賃貸物件の敷地について一定の要件を満たす場合は、その評価額から200㎡まで50%引きしてくれる制度です。この制度を利用するために、一時的に現金を都内のタワーマンション等の不動産に組換え、本特例を適用して相続税負担を軽減する事案などが問題視され、事業的規模(5棟10室以上不動産がある場合)で貸付けを行っていない場合は、相続開始前3年以内に貸し付けを開始した不動産については、特例が使えなくなりました。

適用時期

家なき子特例の見直しは、2018年4月1日以後の相続からが対象です。また、貸付事業用宅地等の見直しについては、2018年4月1日以後に貸付を開始する土地にかかる相続税から適用されます。

今月の代表の一言

夏休みの自由研究、と聞いて懐かしく思う人は多いのではないでしょうか?私の娘(10歳)の自由研究のテーマは「弟のトリセツ」つまり、弟である凌世(3歳)の取扱説明書を作るというものでした。弟の保育園での様子を調べるために、数人の保育士さんにインタビュー取材などしていたので、保育園でも話題に(笑)完成した「トリセツ」には、弟の性格から、保育園での様子、好きな物、喜んだり怒ったりするポイントなどが、書かれていました。特に保育園での様子は、親の私でも知らなかったことが書いてあったので新鮮でした。「トリセツ」の発案者は私の妻でして、二人の子どもの年が7歳も離れている割に姉弟喧嘩が絶えなかったので、娘が弟のことを少しでも理解して仲良くなればという思いがきっかけでした。今も姉弟喧嘩は続いていますが(笑)、前よりも可愛く思えるようになったと、娘が言っていました。どの家庭も、家族仲良くが一番ですね。