黒字なのに倒産!?何より大事な「資金繰り」について NA通信 2018.4月号

資金繰りについて

経営者であれば、一度は「資金繰り」という言葉を聞いたことがあると思います。資金繰りとは、その名の通り、資金(キャッシュ)のやり繰りのことで、経営していく上でとても重要なことです。

売上が下がっていて、資金繰りに余裕がない・・・というのは、多くの企業が一度は直面し、資金繰りの改善に向けて企業努力を行うと思いますが、一方で、黒字で利益が出ているハズなのに、資金繰りに余裕がない・・・という状態も少なくありません。

「黒字倒産」という言葉があるように、黒字であったとしても、資金繰りがうまく回らないと、たちまち会社の経営は立ち行かなくなってしまいます。

今回は、会社経営には欠かせない、「資金繰り」について解説させて頂きます。

なぜ資金繰りは悪くなるのか

売上が下がると、資金繰りが悪くなるのは、イメージしやすいと思います。逆に、売上が上がったときに、資金繰りが悪くなることがあります。あるいは、借入の返済負担が大きいと、資金繰りが悪くなります。一方で、仕入や経費の支払期日を伸ばせば、資金繰りは良くなります。

資金繰りが変化する時のパターンはいくつかあるのですが、その中でも代表的なものを解説させて頂きます。

売上が増加している時

売上が増加しているのに、どうして資金繰りが悪くなるの?と思われるかもしれませんが、売上増加による資金繰りの悪化は、とても注意しなければなりません。これには「運転資金」というものを理解する必要があります。

「運転資金」とは、売上が入金されるまでの間に、仕入や外注費、人件費などの支払いを行うための資金のことで、簡単にいうと売上入金までの先払いの費用です。

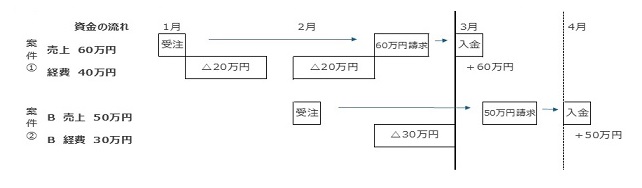

図の中にある、案件①の受注では運転資金は40万円となります。

ここで、案件②の受注が増加したとすると、運転資金は70万円(40万円+30万円)となります。そのため、案件①の入金があったとしても、△10万円(△70万円+60万円)となり、現金の残高は減少してしまうことになります。

つまり、商品②の売上が増加したことによって、運転資金が増加し、商品②の入金が入るまで現金の残高は減少したままとなってしまうので、資金繰りは悪くなってしまいます。

資金繰りのコツ

資金繰りのコツは、常に余裕資金を「多めに」確保しておくことです。

事業を行っていると、売上が増加したり減少したり、突発的な支払いが発生したりと、とにかく経営者にとって予想外なことがたくさん起こります。

また、資金の準備には時間がかかります。数日前に資金ショートする時期を把握しても時間が足りません。

ですから、名古屋総合税理士法人では、お客様には積極的に余裕資金の準備をオススメしています。特に、キャッシュアウトを伴う不必要な節税を行わないということに関しては、特に意識しています。

時には、銀行交渉をして、運転資金の融資についても借入のお手伝いをすることもあります。もし、資金繰りでお悩みをお持ちの方は、是非名古屋総合税理士法人にお問い合わせ下さい。

事業承継税制 第2弾!!

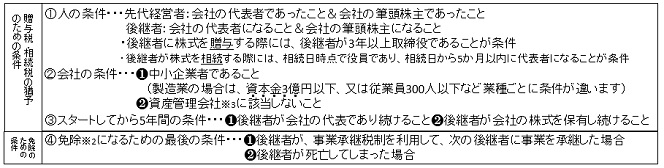

NA通信2月号でお伝えしたように、平成30年4月1日からいよいよ新・事業承継税制がスタートしました。10年以内に事業承継する可能性がある会社は、事業承継税制を検討すべきです。そこで今回は実際に事業承継税制を使って、贈与税や相続税の猶予※1を受け、最終的に税金を免除※2してもらうための4つの条件についてご説明します。

事業承継税制を使うための4つの条件

事業承継税制を使い、自社株の取得にかかる贈与税・相続税を猶予※1してもらうためには、次の①~③の条件をすべて満たす必要があります。また、猶予※1された税金を最終的に免除※2してもらうには、次の④の条件にあてはまらなければなりません。それでは、各々の条件を見ていきましょう。

※1猶予とは:税金の支払いを延期してもらうことです。猶予が取り消されると納税しないといけなくなります。

※2免除とは:税金を支払わなくて良いことが、確定することです。

※3資産管理会社とは:次の資産保有型と資産運用型のどちらかにあてはまる会社をいいます。

【資産保有型会社】特定資産※4が総資産に占める割合が70%以上の会社のこと

【資産運用型会社】売上のうち特定資産※4の運用収入の占める割合が75%以上の会社のこと

※4①株式などの有価証券②賃貸不動産③ゴルフ会員権④現預金⑤会社の代表者や同族関係者に対する貸付金などの資産をいいます。

ただし、次の条件をすべて満たす場合は、資産管理会社に該当しません(事業承継税制が使えます)

❶3年以上継続して商品販売や役務提供等をしていること❷常勤従業員が5人以上であること❸事務所等の施設を所有又は賃貸していること

つまり、不動産賃貸業で建物を所有している、いわゆる不動産管理法人や株式を多く所有している法人は事業承継税制は使えない可能性が高いので、ご留意ください。

特例承継計画とは

特例承継計画とは、認定経営革新等支援機関の指導や助言を受けて作成した計画で、その会社の後継者や事業承継までの経営見通し等を記載したものをいいます。特例承継計画には、①経営者の気付きと動機付け②現状分析③方向性の決定④事業承継計画の策定・スケジュール⑤計画の実施・見直しの5つの点を記載する必要があります。

ポイント

新・事業承継税制を使うためには、平成30年4月1日から35年3月31日までの間に、上記の「特例承継計画」を都道府県に提出しなければいけません。そして、上表の①人の条件と②会社の条件をすべて満たした上で、先代経営者は平成39年3月31日までに、自社の株式を後継者に贈与します。すると、後継者はその取得した全ての株式に係る贈与税の全額について、その後継者の死亡の日等まで納税が猶予されます。相続税の納税猶予についても、同様の手順となります。

事業承継税制について詳しい内容をお知りになりたい方は、「認定支援機関」である弊社に、一度お気軽にご連絡下さい。

今月の代表の一言

4月に入り、街で新入生や新入社員を見かけることが多く、彼ら彼女らを見ながら、私自身、初心に返って、皆さまのお役に立てるよう頑張らねばと気持ちを引き締めております。弊社では、今期7人ほどの社員が入社いたしました。彼ら彼女らが、皆さまの担当として良い提案・アドバイスができるよう、現在のところ鋭意修行中でございますので、皆さまのところに伺った際には、何卒よろしくお願い申し上げます。さて、私は、先日オープンした御園座新劇場の開場記念式典に出席いたしました。新劇場の廊下は赤を基調として、格式高くオシャレなつくりで、ホールも古き良きもの、新しいものが見事に融合したオシャレで見やすいつくりになっています。式典当日は、舞踊「寿式三番叟」も披露され名古屋の名所のリニューアルオープンを実感いたしました。御園座に多くの人が詰めかけ、名古屋がもっともっと盛り上がってくれることを願っております。