定額減税を実施しない企業への罰則はある?税法・労働基準法の視点から解説

2024年6月から実施された定額減税について、多くの企業や個人が注目しています。しかし、制度を正確に適用しない企業へ罰則が科される可能性についての報道があり、不安や疑問を抱く方も多いのではないでしょうか。税制や法律が変更されたら、企業はもちろん、個人も変更点を正確に理解する必要があります。しかし、専門用語が多いだけでなく、複雑な計算が絡むケースもあり、理解するのは容易でないでしょう。そこで本記事では、定額減税の概要を振り返り、罰則の可能性について詳しく解説していきます。具体的な年調減税手順もあわせて紹介するので、ぜひ参考にしてください。

なお、本コラムは、2024年6月11日時点で入手可能な情報に基づいて記載しています。定額減税について、これまでの事例や判例が存在しないため、記載内容は現時点では未確定のものも含むことをご留意ください。

目次

・定額減税とは

・企業の対応

・定額減税の罰則はあるのか

・年調減税の手順

・年調減税に必要な書類

・まとめ

定額減税とは

定額減税とは、物価の上昇によって生活費が増大する中で、消費者が一時的にでも手取り収入を増やすことで、経済的な負担を軽減することを目的とした経済政策の一つです。「令和6年度税制改正法」により、個人納税者およびその扶養家族1人につき、令和6年の所得税と住民税から控除されます。なお、源泉徴収事業者は、以下の2種類の給与計算事務を実施しなくてはいけません。

● 月次減税

● 年調減税

月次減税は6月以降の給与の源泉徴収税を減らし、年調減税は年末調整で年間の税額を減らす方法です。減税方法は、対象となる人やタイミングが異なるため、企業は従業員の給与計算時に定額減税を正しく反映する必要があります。

定額減税の概要について振り返りたい方は、こちらの記事をあわせてご確認ください。

「定額減税の給与計算方法とは|対象者やいつまで続くのか詳しく解説」企業の対応

定額減税はメディアでも注目を集めているので、「聞いたことがある」という人は多いでしょう。しかし、具体的な制度内容を理解しているかどうかは別問題です。例えば、2024年に限っての措置なため、扶養親族の人数によっては所得税の減税額が完全には補填されないケースもあります。従業員が制度の内容や影響を正確に理解していなければ、会社が自身の利益を考慮していないと感じるかもしれません。従業員に対して、疑問点など制度内容を事前に周知することで、企業が責任を持つ姿勢を示せ、安心感を与えられます。もちろん、従業員自身が制度について理解することも大切ですが、実際の運用は企業が行うため、企業側が情報を的確に発信することが重要です。

定額減税の罰則はあるのか

定額減税を実施しない企業に対して罰則はあるのか、以下の2つの側面から詳しく見ていきましょう。

● 税法

● 労働基準法

ただし、前例・判例がないため懲罰的な対応はされないと考えられますが、毎月の源泉徴収手続きに影響を及ぼすため、適切な対応を心がけてください。

税法

国税庁の星屋和彦次長は、「具体的な状況に応じて判断する」と前置きした上で、「給与明細書の発行時に対応が間に合わず、減税額が記載されなかった場合でも、基本的に罰則は適用されない」と述べ、処罰は行わないとの見解を示しました。同様に、6月以降の給与計算で減税処理を行わず、年末調整に先送りした場合の税法上の罰則についても設けられていないとのことです。これにより、「不記載による処罰はない」という政府の確認を得た形となります。

そのため、手間を省くために年末調整で済ませたいと考える方もいるかもしれません。しかし、企業には法令に基づき定額減税に係る事務を適切に実施する必要があります。

労働基準法

2024年5月29日の記者会見で、林芳正官房長官は6月から開始される定額減税のうち所得税の減税分を給与に反映しなかった企業に対する罰則について言及しました。同氏は、「税法上の罰則は設けられていないが、労働基準法に違反する可能性がある」と述べています。そのうえで、企業に違反が確認された場合、まずは労働基準監督機関から是正指導が行われるとし、直ちに罰則が適用されるわけではないと説明しました。なお、違反に該当するのは、労働基準法第24条第1項です。

労働基準法第24条第1項とは

労働基準法第24条第1項は、労働者の賃金支払いに関する規定を含んでおり、条文には、「賃金支払いの5原則」と呼ばれる以下の5つの基本ルールが明記されています。

✓ 通貨支払い

✓ 直接払い

✓ 全額払い

✓ 毎月1回以上

✓ 一定期日払い

5原則は、労働者が適切な賃金を受け取り、生活を安定させるために設けられています。そのため、企業は、5原則に従い、労働者に対して正確かつ適切な賃金を支払う義務があります。しかし、法令に別段の定めがある場合、例外的に賃金の一部を控除して支払うことが可能です。賃金は全額を労働者に支払わなければならないという基本原則がありますが、所得税の源泉徴収が行われる際に、定額減税が適用される場合などが原則に対する例外とされています。具体的には所得税法183条1項は、給与所得に対する所得税の源泉徴収について定めています。これにより、雇用者は給与を支払う際に、所定の方法で所得税を源泉徴収し、残額を労働者に支払うことが認められています。ただし、定額減税が実施される場合、所得税の負担が減少するため、源泉徴収される所得税の額も減少します。そのため、今回の控除に関しても、6月の給与から定額減税を行わなければならないとされている労働者に関して、企業が事務作業などに間に合わずに減税措置を実施できなかった場合、手取り額が減少し、本来支払われるべき賃金の全額が支払われないことになります。手取り額の減少により、賃金の全額が支払われないため、労働基準法24条の違反に該当するのです。なお、労働基準法第24条第1項に違反した場合の罰則は、同法第120条により最大30万円の罰金が課される可能性があります。

年調減税の手順

年末調整時の定額減税(年調減税)の手順は、以下の4ステップです。

● 対象者を確認する

● 年調減税額を計算する

● 年調減税額の控除を行う

● 源泉徴収票へ表示する

月次減税事務により6月時点の扶養人数に基づいて減税を行い、その後、年末調整で正しい減税額に合わせて過不足を精算するのが年調減税事務です。

それぞれを順番に見ていきましょう。

対象者を確認する

令和6年6月1日以降に年末調整を受ける人が対象です。そのため、令和6年分の「扶養控除等申告書」を提出し、所得制限などの条件を満たしている必要があります。更に、月次減税とは異なり、所得制限などの判定が加えられます。そのため、月次減税しか受けていない給与所得者が出ることもあります。その場合は通常の年末調整で調整、もしくは、確定申告で本人が精算をするため問題はありません。

年調減税額を計算する

年調減税額は、給与所得者本人が3万円です。仮に、従業員に合計所得48万円以下で、生計を一にする配偶者がいる場合、年調減税額は3万円ずつで計6万円になります。年末調整時には、「扶養控除等申告書」や「配偶者控除等申告書」などから同一生計配偶者や扶養親族の人数を確認し計算します。なお、扶養控除申告書に記載されている配偶者は「源泉控除対象配偶者」として扱われますが、定額減税の計算で用いられる「同一生計配偶者」とは異なることがあるため、注意が必要です。

年調減税額の控除を行う

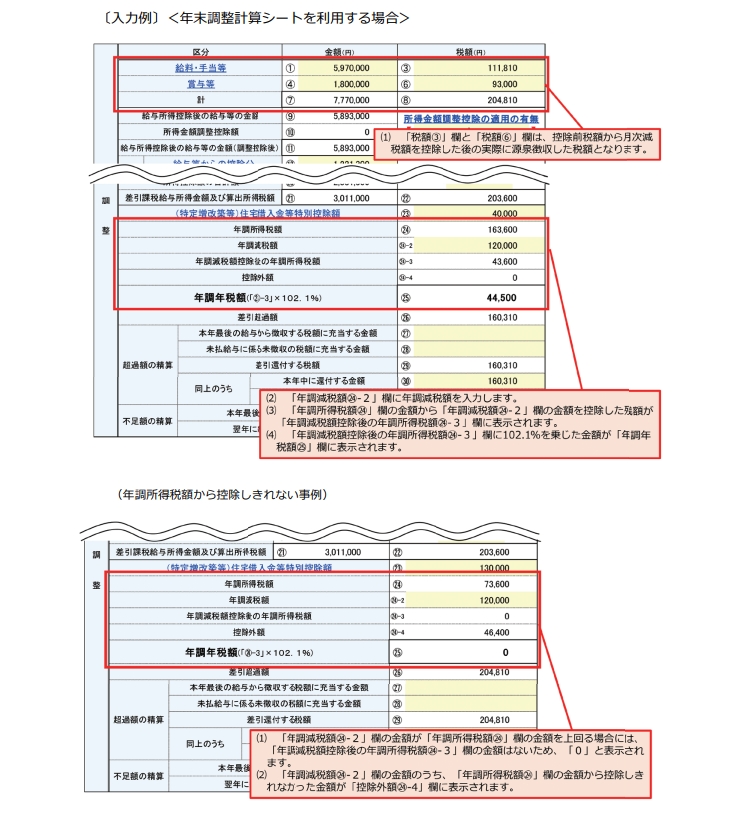

まず、通常の年末調整を行い、年調所得税額を算出し、年調減税額を差し引きます。差し引いた金額に102.1%をかけることで、復興特別所得税を含んだ年調年税額が分かります。年調年税額を算出した後は、通常の年末調整手続きに従って過不足の金額計算を実施しましょう。

なお、年調減税額の控除をおこなう際は、国税庁が提供する「年末調整計算シート」や「令和6年源泉徴収簿」を活用します。

国税庁:年末調整計算シート(外部リンク) 国税庁:令和6年源泉徴収簿(外部リンク)下図は、年末調整計算シートを活用した記載例です。

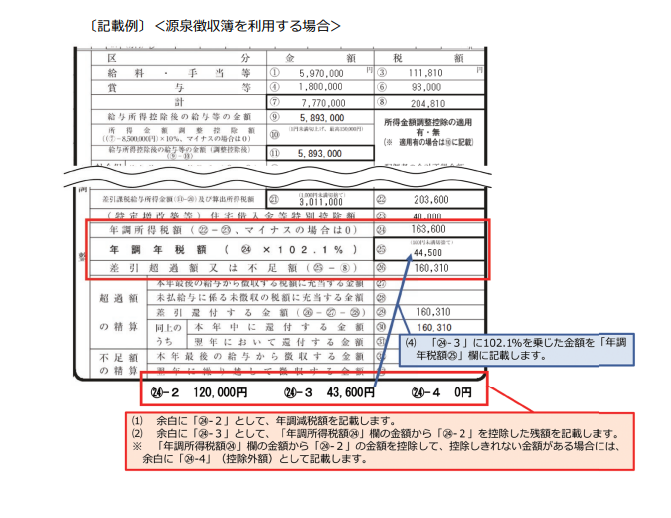

令和6年源泉徴収簿は、下図の通りです。

仮に、年調所得税額から控除しきれない金額が発生した場合、その金額を別途記載する必要があります。年末調整計算シートには「控除外額」として自動的に表示され、源泉徴収簿には余白に「24-4」として記載します。

源泉徴収票へ表示する

源泉徴収票の摘要欄には、以下の内容を記載します。

✓ 源泉徴収時所得税減税控除済額

✓ 控除外額

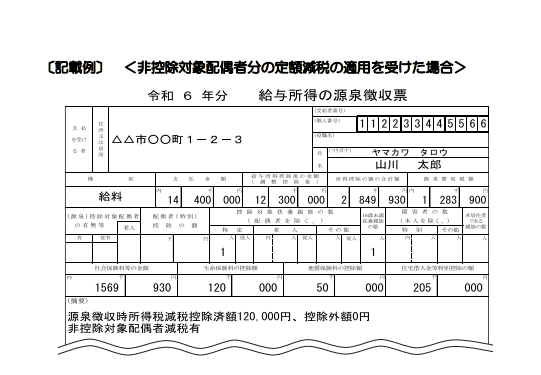

また、合計所得金額が1,000万円を超える居住者の配偶者分を年調減税額の計算に含めた場合には「非控除対象配偶者減税有」と下図のように記載します。

その際、摘要欄にモレがないよう記載する必要があります。ただし、年末調整の対象外となった給与所得者については、摘要欄への記載は必要ありません。なお、減税可能額が推定所得税額などを上回る場合、市区町村から不足分の給付が行われます。名古屋市では、調整給付の申請書は8月頃に送付される予定です。申請書が届いたらしっかりと確認し、申請するようにしましょう。

年調減税に必要な書類

年調減税を行うには、通常の年末調整に必要な以下の3つの申告書を用意します。

✓ 基礎控除申告書

✓ 配偶者控除申告書

✓ 扶養控除等申告書

さらに、定額減税を受けるためには、同一生計配偶者に関する情報を提出する「年末調整に係る定額減税のための申告書」が必要です。この申告書では、従来の配偶者控除とは異なる同一生計配偶者の定義に基づいて対象者を判断します。定額減税の手続きをスムーズに進めるためには、年末調整の前に家族の扶養状況に変更があるかどうかを確認し、必要な申告書の種類と書き方を案内することが重要です。

まとめ

定額減税の実施に際して、罰則の有無だけでなく、企業が適切な措置を講じる必要があります。企業が月次減税を実施しない場合、労働基準法に違反する可能性があるため、適切な対応が求められます。労働基準法は、労働者の権利や福利厚生を保護するための重要な法律です。従業員の利益を守るためにも、定額減税を適切に処理し、給与に反映させることが重要です。具体的な対策や手続きについては、税理士や社会保険労務士に相談することをおすすめします。

なお、名古屋総合税理士法人は、さまざまなニーズに対応できるよう各分野の専門家と連携し、適切な提案や情報提供を行っております。経営者が押さえておきたい定額減税の対応方法など、ブログでは書けない「ここだけの話」が聞けるセミナーも各種ご用意しております。経済政策の変化や新たな税制の導入について疑問や不安がある方は、お気軽にご参加ください。