子ども・子育て拠出金と支援金の違い|ダブル徴収が中小企業に与える影響とは

近年、「独身税」と揶揄され話題になっている「子ども・子育て支援金」。実は、企業が全額負担する「子ども・子育て拠出金」という別の制度も存在しています。子ども・子育て支援金は企業と従業員が負担を分け合う形で、2026年から徴収が始まりますが、拠出金はすでに企業が全額負担している制度です。どちらも子育て支援を目的にしているものの、その仕組みは異なり、中小企業にはダブル徴収による負担増加が懸念されています。本記事では、子ども・子育て拠出金と支援金の違いから、企業が負担する拠出金とは何か、ダブル徴収がもたらす中小企業への影響について詳しく解説します。負担軽減策もあわせて紹介するので、ぜひ参考にしてください。

目次

・子ども・子育て拠出金と支援金の違い

・子ども・子育て拠出金はいつから始まった?対象者や徴収方法

・子ども・子育て拠出金「令和6年の拠出金率は0.36%」

・子ども・子育て拠出金の計算方法

・中小企業における子ども子育て拠出金と支援金ダブル徴収の影響

・子ども・子育て拠出金の負担軽減策4選

・まとめ

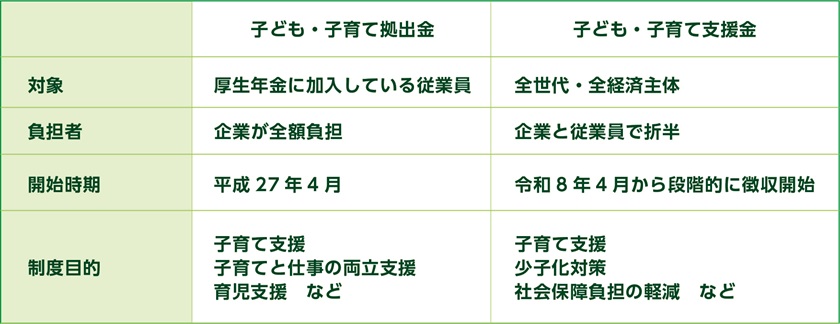

子ども・子育て拠出金と支援金の違い

「子ども・子育て拠出金」と「子ども・子育て支援金」は、どちらも子育て支援に役立てられる制度ですが、下表のように異なる特徴があります。

どちらの制度も、企業と従業員それぞれの負担が異なるため、仕組みを正しく理解することが大切です

子ども・子育て拠出金とは

子ども・子育て拠出金とは、企業や事業主が納付義務のある税金です。子育て支援事業や育児支援に関する以下の施策の財源として使用されます。

✓ 児童手当

✓ 放課後児童クラブ

✓ 妊婦健診

✓ 新生児訪問

✓ 企業における保育事業 など

具体的には、0歳から18歳に達する日までの子どもを養育している保護者に支給される「児童手当」が代表的な使い道です。また、仕事と子育ての両立を目指す家庭を支援する「企業主導型保育事業」や、ベビーシッターサービスの利用支援など、働きながら子育てをする親をサポートする制度にも使われています。

子ども・子育て支援金とは

子ども・子育て支援金は、少子化対策を強化するために2023年12月に策定された「こども未来戦略」の「加速化プラン」に基づく新しい制度です。この支援金は、全世代・全経済主体で子育て世帯を支援することを目的としており、2026年度から段階的に徴収が開始されます。財源としては、プラン全体の予算規模3.6兆円のうち1兆円を子ども・子育て支援金が担います。

支援金は、被保険者が加入している医療保険の保険料に上乗せされる形で徴収され、初年度の平均負担額は月450円程度です。年間で3,000〜5,400円の負担増となる見込みです。しかし、未婚者や子どものいない世帯にとっては、特に直接的な恩恵がないため、この支援金は「独身税」としてSNSなどで議論を呼んでいます。

子ども・子育て支援金について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】独身税とは|2026年に創設される子ども・子育て支援金制度との関係子ども・子育て拠出金はいつから始まった?対象者や徴収方法

子ども・子育て拠出金は、平成27年4月に施行された「子ども・子育て支援法」に基づいて導入されました。もともと昭和47年5月制定の「児童手当法」に基づいていた「児童手当拠出金」の名称を変更し、支援の対象がより広範囲に渡る形になっています。

子ども・子育て拠出金の対象者

子ども・子育て拠出金は、厚生年金に加入しているすべての従業員が対象です。名前に「子ども・子育て」とあるため、子どもがいる従業員だけが対象と思われることがありますが、実際には関係ありません。年齢や性別、子どもの有無に関わらず、厚生年金加入者がいる企業すべてに支払い義務が発生します。

徴収方法

子ども・子育て拠出金は、企業が毎月負担し、厚生年金保険料や健康保険料と一緒に納付する仕組みです。従業員の厚生年金を会社が納付する際に、健康保険料や年金保険料と一緒に日本年金機構に納めます。徴収は日本年金機構が管理していますが、社会保険料ではなく税金として扱われます。また、健康保険料や年金保険料は労使折半ですが、子ども・子育て拠出金は事業主側が100%負担するのが特徴です。負担した金額は、全額損金として算入できます。

子ども・子育て拠出金「令和6年の拠出金率は0.36%」

令和6年4月分からの子ども・子育て拠出金率は、令和5年度と同じ0.36%に据え置かれる予定です。しかし、上限額は0.45%とされており、経済や社会情勢に応じて、将来的にまだまだ上がる可能性もあるでしょう。実際、平成27年度以降は毎年改定が続いており、平成30年度には0.29%、令和2年度には0.36%と段階的に増加しています。拠出金率が引き上げられると企業への負担増が避けられず、特に中小企業にとっては経営に直接的な影響を及ぼす可能性があります。そのため、最新の料率情報を確認し、経営計画に反映させることが重要です。なお、新年度の料率は毎年3月末頃、日本年金機構のホームページで公表されます。

子ども・子育て拠出金の計算方法

子ども・子育て拠出金は、従業員の「標準報酬月額」に拠出金率を掛けて計算します。標準報酬月額とは、健康保険や厚生年金保険料の計算に使われる基準となる金額です。この金額は、通常4月から6月に支給された給与の平均をもとに等級が決まり、その年の9月から翌年の8月まで適用されます。子ども・子育て拠出金の等級は、厚生年金保険の32段階に基づいて決められ、対応する額が算出されます。

例えば、給与が25万円の場合、標準報酬月額は26万円に該当します。令和6年度の拠出金率は0.36%なので、以下のように計算されます。

260,000円 × 0.0036 = 936円

この場合、子ども・子育て拠出金は936円となり、社会保険料と一緒に納付することになります。

賞与も拠出金の対象

子ども・子育て拠出金は、賞与にも適用されます。ただし、賞与には標準報酬月額が使用できないため、以下の計算方法で算出します。

1. 標準賞与額の計算

2. 拠出金率をかける

具体的には、賞与支給額から1,000円未満の端数を切り捨てた金額が「標準賞与額」となります。標準賞与額に拠出金率をかけた金額を、企業は納付することになります。なお、標準賞与額は150万円が上限です。1回の賞与が200万円の場合は、150万がそのまま標準賞与額になります。

中小企業における子ども子育て拠出金と支援金ダブル徴収の影響

子ども子育て拠出金と支援金のダブル徴収により、中小企業は以下の影響を受けます。

● 経営コストの増加

● 人材確保への影響

● 資金繰りの圧迫 など

それぞれを詳しく見ていきましょう。

経営コストの増加

子ども・子育て拠出金と支援金のダブル徴収により、中小企業の経営コストが増加します。例えば、年間で支払う子ども・子育て拠出金が150万円、子ども・子育て支援金が50万円だと、合計で200万円の固定費が発生します。仮に、年間売上が1,000万円だった場合、200万円のコストが発生すると、利益率は20%から18%に下がります。

利益が減少すれば、企業は以下の投資を行う余裕がなくなり、成長機会を逃すリスクが高まるでしょう。

✓ 設備投資

✓ 人材投資

✓ 新規事業やプロジェクト投資 など

さらに、令和6年10月から健康保険・厚生年金保険の適用が拡大されました。これにより、パートを含むほぼすべての従業員が厚生年金に加入できるようになり、企業の負担が増加しています。今後、対象従業員のさらなる拡大も検討されており、中小企業にとっては追加の負担が課される可能性があります。

人材確保への影響

子ども・子育て拠出金と支援金の負担が増えると、中小企業は限られた経営資源の中で、給与や福利厚生を見直さざるを得ません。例えば、経費削減のために新入社員の初任給を引き下げると、他社と比較して魅力が低下し、優秀な人材の確保が難しくなる可能性があります。また、福利厚生の縮小や給与の見直しは、従業員の満足度の低下につながりやすく、結果として「長く働き続けたい」と感じる従業員が減る恐れもあります。これにより、離職率が上昇し、貴重な人材の流出が加速するかもしれません。このような状況は、企業の競争力を損なうだけでなく、業務の継続性にも悪影響を及ぼします。特に中小企業は経営資源が限られているため、人材の定着率を高めることが経営の安定に直結します。

資金繰りの圧迫

ダブル徴収による経済的負担は、企業の資金繰りにも大きな影響を及ぼします。例えば、毎月の給与や経費の支払いに加えて拠出金の負担が重くのしかかると、キャッシュフローが悪化し、事業運営に欠かせない資金が不足する恐れがあります。資金が不足すると、仕入れや設備投資、新規採用などへの支出が制限され、企業の成長戦略が大幅に制約されます。また、資金繰りの悪化が続く場合、銀行からの融資が受けづらくなり、さらに悪循環に陥るリスクも高まります。必要な資金が不足することで、企業の成長や持続的な運営に深刻な影響を与えてしまうでしょう。

子ども・子育て拠出金の負担軽減策4選

子ども・子育て拠出金の負担軽減策は、以下の4つです。

● コスト管理の徹底

● 福利厚生を見直す

● 助成金や支援制度の活用

● 税理士や専門家への相談

それぞれの対策について、詳しく見ていきましょう。

コスト管理の徹底

ダブル徴収による負担を軽減するには、まずコスト管理を徹底することが重要です。企業は、固定費や変動費を見直し、無駄な支出を削減する手段を検討する必要があります。例えば、光熱費や通信費などを見直し、より安価なプランに変更することで毎月の固定費を削減できます。また、業務の効率化を図るためにITツールを導入し、人件費や時間のコストを削減するのも効果的です。取り組みを通じて、資金の流れを健全に保ち、ダブル徴収の負担にも対応できるような経営基盤を築けるでしょう。

福利厚生を見直す

従業員の満足度を維持しつつ、経済的負担を軽減するには、福利厚生の見直しも大切です。企業は、従業員のニーズを把握し、コストパフォーマンスの良い福利厚生プランを提供することが求められます。例えば、企業主導型保育施設の設置には、以下のメリットがあります。

✓ 育児を理由にした退職が減る

✓ 企業のイメージアップにつながる

✓ 助成金を受給できる

積極的な子育て支援を行っている企業として認知されることで、採用活動や取引先との関係構築にもプラスの影響を与えてくれるでしょう。ただし、保育施設を立ち上げるには物件費や人件費など、一定の初期投資が必要です。予算に応じて計画的に実施することが重要です。

助成金や支援制度の活用

政府や地方自治体が提供する、以下の助成金や支援制度を積極的に活用するのも効果的な方法の一つです。

✓ 両立支援助成金

✓ 雇用調整助成金

✓ IT導入補助金

✓ 働き方改革推進支援助成金

✓ 人材確保等支援助成金

✓ 中小企業支援施策 など

両立支援等助成金は、従業員が仕事と家庭を両立しやすい環境を整備するために取り組む企業を支援する制度です。一方、IT導入補助金は、中小企業や小規模事業者が業務効率化や課題解決を目的にITツールを導入する際に利用できる補助金です。ただし、助成金や支援制度を活用するには、それぞれの制度に定められた適用条件や要件を確認することが大切です。各制度の要件を事前にチェックし、自社の状況と照らし合わせて該当するものを選ぶことで、経済的負担を軽減し、企業の安定経営をサポートできるでしょう。

税理士や専門家への相談

税理士や専門家からのサポートを受けることで、以下のメリットがあります。

専門的なアドバイスが受けられる

✓ 経営戦略を見直せる

✓ リスク管理できる

✓ 社内リソースを有効活用できる など

税理士と連携することで、経営全体の戦略を見直し、資金管理やコスト削減に向けた具体的なプランを立てることが可能です。また、キャッシュフロー分析を行い、資金繰りが安定するような経営計画を策定できます。これにより、企業の経済的基盤が強化され、持続可能な経営を実現できるでしょう。名古屋総合税理士法人では、クライアントの立場に寄り添い、状況や悩みに応じた課題解決策を提案します。負担軽減と経営の安定化を実現したい方は、お気軽にご相談ください。

まとめ

国は子育てしやすい環境を整えるため、さまざまな政策を推進しています。その財源の一部として子ども・子育て拠出金や支援金が活用されています。今後、子ども・子育て拠出金と子ども・子育て支援金の導入により、中小企業は固定費が増加する可能性があります。影響を踏まえて、適切な対策を講じることが重要です。制度の内容を理解し、従業員支援を積極的に行いながら、企業の成長を目指すことが求められるでしょう。