【2025年最新版】年末調整の書き方と記入例|全申告書を徹底解説

年末調整の時期になると、「従業員からどの書類を集めればいいのか」「各申告書の書き方をどう説明すればよいのか」と悩む経営者や総務・人事担当者は少なくありません。年末調整は、会社が従業員に代わって一年間の所得税を精算する重要な手続きです。必要な書類を漏れなく回収し、内容を正しく確認したうえで、法令に沿って処理を行うことが求められます。

本記事では、年末調整に必要となる書類の種類や、それぞれの書き方をわかりやすく解説します。実務上のポイントも紹介するので、ぜひ参考にしてください。

目次

・年末調整とは

・年末調整で従業員から回収する4つの申告書

・【記入例つき】年末調整|各申告書の書き方

・年末調整の流れ

・まとめ

年末調整とは

年末調整とは、会社が従業員に代わって1年間の所得税額を確定し、源泉徴収済みの税額との差額を精算する手続きです。毎月の給与から天引きされる源泉徴収はあくまで概算で行われるため、年末に最終的な税額を正しく計算し直す必要があります。

なお、年末調整は、所得税法で給与支払者に課された義務です。法的リスクを回避するためにも、毎年確実に年末調整を実施することが求められます。

年末調整で従業員から回収する4つの申告書

年末調整で従業員から回収する申告書は、以下の4種類です。

● 給与所得者の扶養控除等(異動)申告書

● 給与所得者の基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

● 給与所得者の保険料控除申告書

● 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

それぞれを詳しく見ていきましょう。

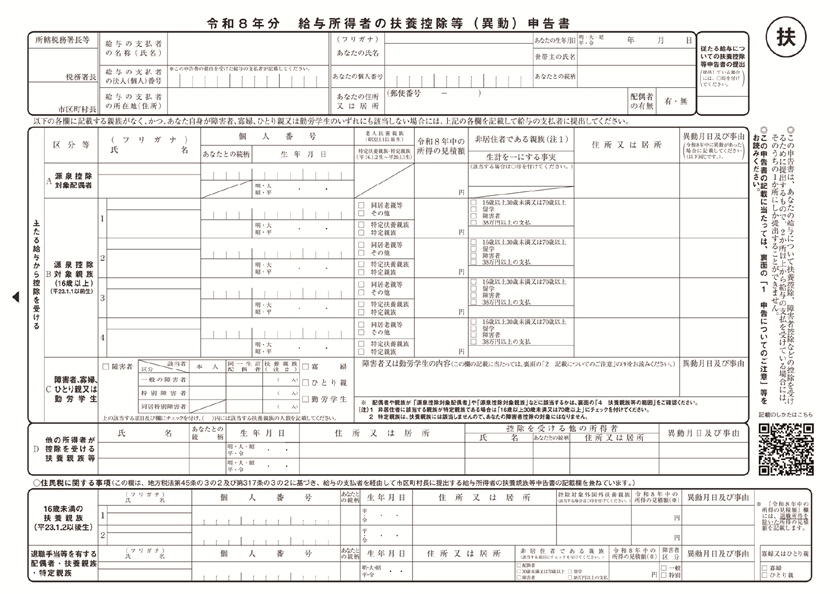

給与所得者の扶養控除等(異動)申告書

本申告書は、従業員が自身の扶養家族や控除対象の状況を会社に報告するための書類です。所得税の計算に関わる以下の控除を反映させるために使用します。

✓ 扶養控除

✓ 障害者控除

✓ 寡婦控除

✓ ひとり親控除

✓ 勤労学生控除

また、本申告書は当年だけでなく、翌年の給与から差し引かれる源泉所得税を算出する際にも使用します。そのため、控除の有無にかかわらず、すべての給与所得者が提出する必要があります。

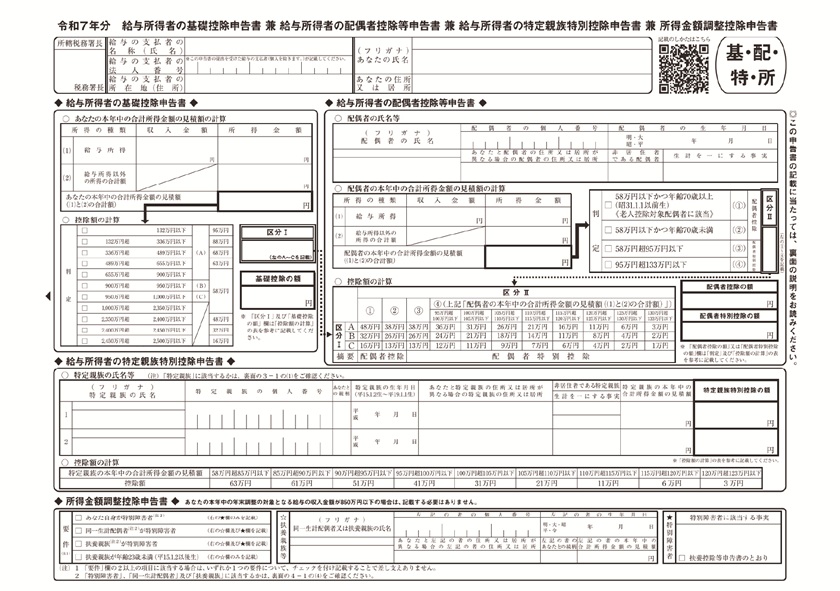

出典:国税庁|給与所得者の扶養控除等の(異動)申告(外部リンク)給与所得者の基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書

本申告書は、その名の通り1枚で以下の4つを申告できる書類です。

2025年分の様式では、税制改正による基礎控除の見直しや、新たに創設された特定親族特別控除にも対応しています。

2025年年末調整における変更点について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】【2025年】年末調整の変更点 |実務対応のポイントをわかりやすく解説出典:国税庁|給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告(外部リンク)

給与所得者の保険料控除申告書

本申告書は、従業員が一年に支払った以下のような各種保険料を年末調整に反映させる書類です。

✓ 生命保険料

✓ 地震保険料

✓ 社会保険料

✓ 小規模企業共済等掛金

給与から天引きされている社会保険料については会社側で把握しているため、従業員による申告は必要ありません。しかし、個人で支払った保険料や、扶養する家族分の保険料を申告者本人が負担している場合には、申告が必要です。

なお、控除を受けるには保険会社から送られてくる証明書の添付が欠かせません。年末調整時期までに届かない場合は、早めに発行を依頼するよう促しましょう。

出典:国税庁|給与所得者の保険料控除の申告(外部リンク)給与所得者の(特定増改築等)住宅借入金等特別控除申告書

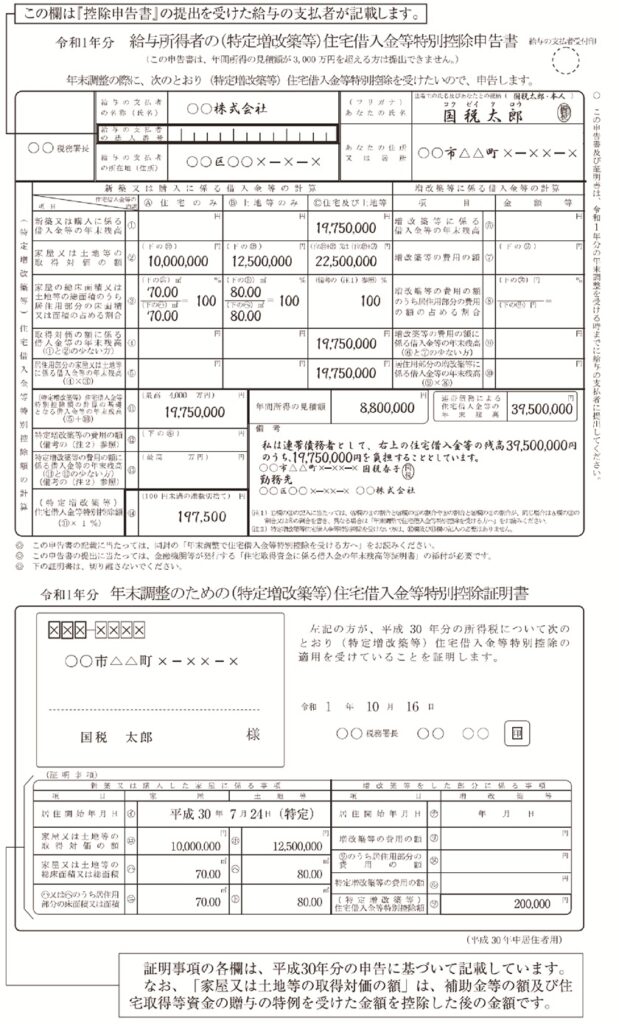

本申告書は、住宅ローンを利用して自宅を購入したり増改築を行ったりした人が、控除を受けるために必要となる書類です。控除を初めて受ける年は確定申告が必要ですが、2年目以降は本申告書を用いて年末調整で控除を適用できます。

なお、申告書は会社から配布するのではなく、税務署が対象者本人へ直接送付します。提出時には、金融機関から送付される住宅ローン残高証明書を添付し、勤務先へ提出する必要があります。

出典:国税庁|年末調整で住宅借入金等特別控除の適用を受ける方へ(外部リンク)【記入例つき】年末調整|各申告書の書き方

ここでは、各申告書の書き方や記入例を紹介します。

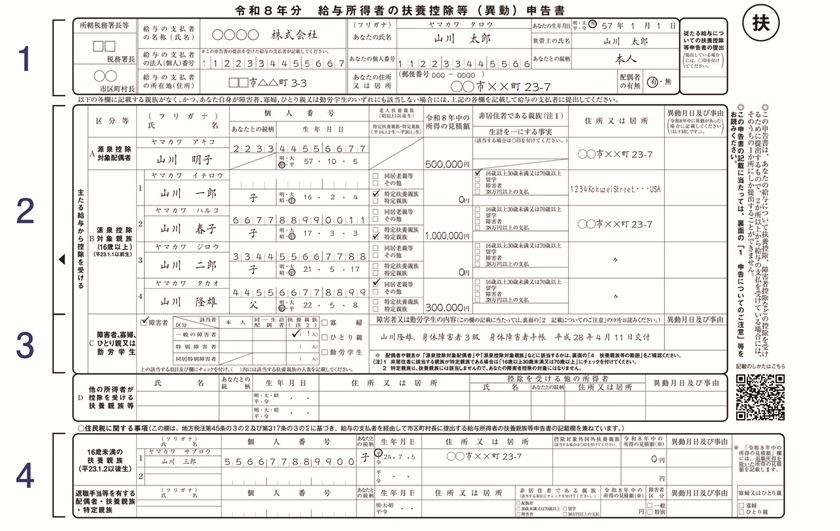

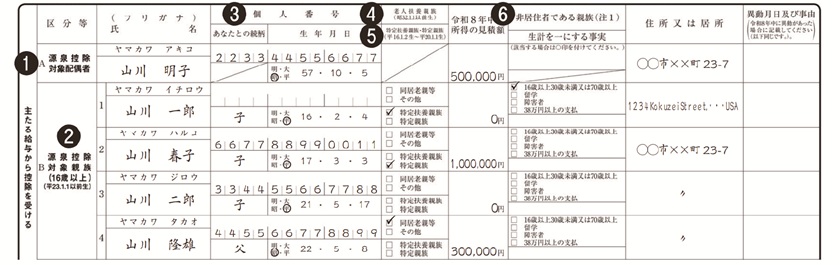

扶養控除等(異動)申告書の書き方と記入例

1.氏名、マイナンバー、住所など、基本情報を記入します。「所轄税務署長」「給与支払者の名称・法人番号・所在地」などの欄は、会社側が記入する部分のため、空欄のまま提出しても問題ありません。

ダブルワークなどで別の勤務先に本申告書を提出している場合は、「従たる給与についての扶養控除等申告書の提出」欄に〇をつけます。

2.源泉控除の対象となる配偶者がいる場合は、氏名や所得見積額などを記入します。また、年末調整で配偶者(特別)控除を受けるには、「配偶者控除等申告書」を提出する必要があります。

次のステップは、扶養親族に関する情報です。ここでは単に名前や続柄を書くだけでなく、ケースによって追加の対応が必要になります。扶養親族が非居住者であれば、氏名や続柄だけでなく、親族関係を証明する書類を添付する必要があります。また、扶養親族が多く用紙に収まらないときは、別紙を用意して必要事項を記入します。形式は自由ですが、申告に必要な情報を漏れなく記載することが大切です。

3.以下に該当する場合は、チェックをつけ、該当する人の氏名や障害の程度などを記入します。

✓ 障害者

✓ 寡婦

✓ ひとり親又は勤労学生

4.16歳未満の扶養親族は所得税の控除対象にはなりませんが、住民税の計算には必要な情報です。2011年1月2日以降に生まれた子がいる場合は、忘れずに申告書に記入してください。

基礎控除申告書の書き方と記入例

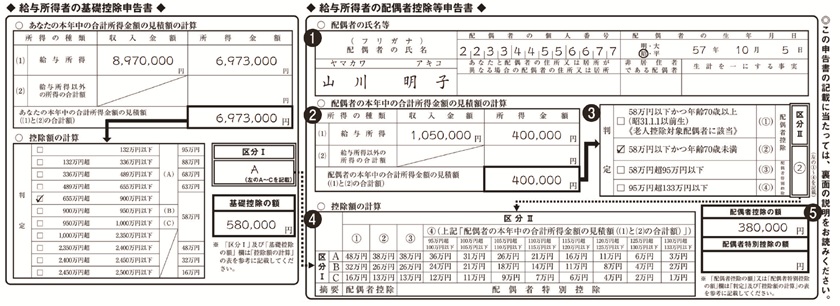

本申告書は、給与明細や直近の源泉徴収票を参考にして、所得金額や区分、基礎控除額を記入します。給与以外の収入がある場合は、「給与所得以外の所得の合計額」にも漏れなく反映させましょう。

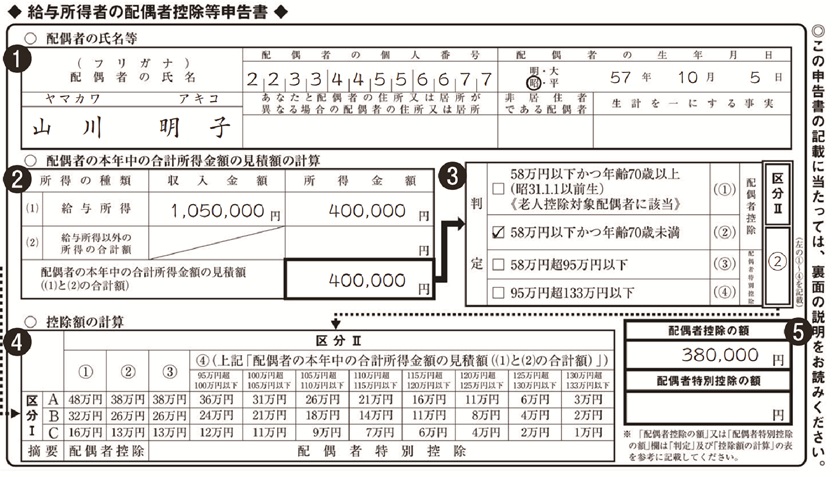

配偶者控除等申告書の書き方と記入例

配偶者の収入・所得金額についても、これまでと同様に記入します。令和7年度税制改正により扶養控除における年収の壁が123万円となりました。配偶者控除の対象となる場合は、忘れずに必要事項を記入するよう促しましょう。

特定親族特別控除申告書の書き方と記入例

19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下に該当する人がいる場合は、基本情報や合計所得金額の見積額を記入します。控除額については、用紙下部の早見表を用いて計算してください。

なお、対象となる親族が海外に住んでいるときは、「非居住者」欄に〇を付け、「生計を一にする事実」欄に送金額などを記入します。

所得金額調整控除申告書の書き方と記入例

本申告書の対象は、給与収入が850万円を超える従業員です。記入が必要な場合は、該当する「要件」欄に当てはまる項目へチェックを入れてください。要件欄で「あなた自身」以外を選んだ場合は、該当する配偶者や扶養親族の氏名・生年月日・個人番号などを「☆扶養親族等」欄に記入します。

障害に関する要件で該当する場合は、交付を受けている手帳の種類や交付年月日、障害の程度といった詳細を忘れずに書き入れてください。

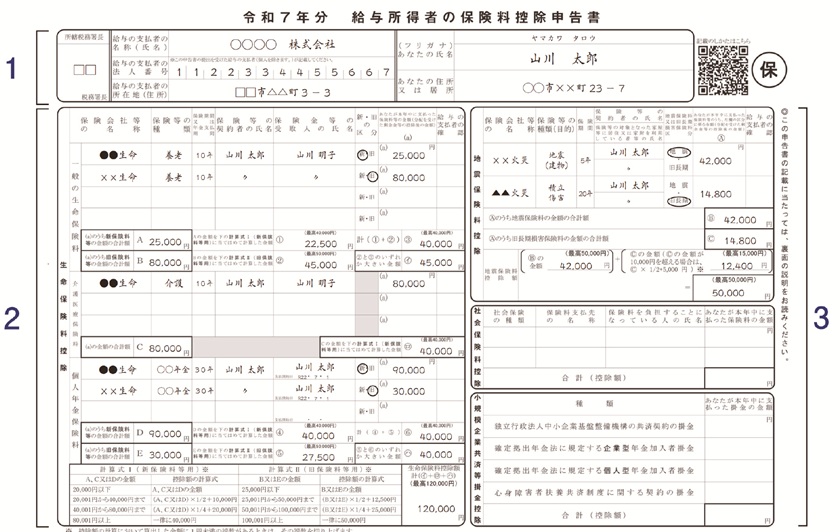

保険料控除申告書の書き方と記入例

1.氏名、住所などの基本情報を記入します。所轄税務署名や給与支払者に関する情報は、多くの場合あらかじめ印字されています。空欄のまま配布されたときは、勤務先を管轄する税務署名と、会社の名称・所在地を記入してください。

2.生命保険料控除は、以下の3区分に分かれています。

✓ 一般の生命保険

✓ 介護医療保険

✓ 個人年金保険

控除証明書は毎年秋ごろに保険会社から送付されます。複雑に見えますが、ほぼ控除証明書に記載された内容を書き写すため、手元に用意して順番に書き進めましょう。

3.ここでは、以下の保険料や掛金を記入します。

✓ 地震保険料

✓ 社会保険料

✓ 小規模企業共済等掛金

ただし、給与から天引きされる健康保険や厚生年金などは勤務先で管理されているため、申告する必要はありません。各控除の記入にあたっては、保険会社や共済団体から送付される証明書を手元に置き、金額や契約内容を確認しながら正確に記入することがポイントです。

住宅借入金等特別控除申告書の書き方と記入例

本申告書は、住宅ローンを利用して自宅を購入したり増改築したりした従業員が、年末調整で控除を受けるために必要な書類です。例えば、従業員Aさんが住宅ローンでマイホームを取得した場合、年末調整で控除を受けるには、本申告書に住宅ローン残高や借入金額などの基本情報を記載する必要があります。

なお、書類下部には、居住開始日や取得金額、建物の面積などがあらかじめ印刷されています。

年末調整の流れ

年末調整は、以下のステップで進めるのが一般的です。

● 10月前:税制改正内容の確認と申告書類の準備

● 10月下旬〜12月上旬:従業員への申告書配布と回収

● 11月下旬〜翌年1月:年税額の計算と精算(還付・徴収)

● 翌年1月31日まで:法定調書・源泉徴収票・給与支払報告書の作成と提出

年末調整をスムーズに進めるためには、従業員から必要な申告書を正しく回収することが欠かせません。

まずは、税制改正を確認し、扶養控除等申告書や保険料控除申告書など、必要な申告書類を準備します。同時に、従業員向けの案内文やQ&Aを作成しておくと、問い合わせ対応がスムーズになるでしょう。

また、年末調整が完了したら、管轄の税務署に「法定調書合計表」と「源泉徴収票」、市区町村に「給与支払報告書(総括表・個人別明細書)」を提出しなくてはいけません。期限は原則として翌年1月31日です。提出枚数が100枚以上になる場合は、e-TaxやCD・DVDなど光ディスクによる提出が義務付けられています。今後100枚を超える可能性がある場合は、早めに体制を整えておくと良いでしょう。

名古屋総合税理士法人では、年末調整はもちろん、日々の経理業務や資金調達まで幅広くサポートしています。複雑な税務処理を任せて本業に集中したい方は、お気軽にご相談ください。

まとめ

年末調整とは、従業員が1年間に支払うべき所得税額を正しく確定させるための精算手続きです。会社が給与や賞与から源泉徴収した税額と本来の税額を突き合わせ、その差を還付または追加徴収します。手続きを怠ると、還付を受けられなかったり証明書を取得できなかったりなど、従業員に不利益を与えてしまいます。従業員が確定申告をすれば解決できますが、会社への信頼を損ない、社会的信用に悪影響を及ぼす恐れがあります。

複雑で手間のかかる業務ではありますが、事業者に課された重要な責務です。確実に実施することで、従業員の安心と企業の信頼を守れるでしょう。