【2026年最新】ガソリン税の内訳と仕組み|価格に占める税金の割合とは

【2026年最新】ガソリン税の内訳と仕組み|価格に占める税金の割合とは

私たちが日常的に支払っているガソリン代には、原油価格や流通コストだけでなく、複数の税金が上乗せされています。レシート上では「ガソリン代」として一括表示されるため、税金の内訳を意識する機会は多くありません。

しかし、中小企業にとって、燃料費は利益を左右する大きなコストです。ガソリンに含まれる税金の内訳を理解しておくことで、年間コストを正しく分析でき、運用や車両計画など、実務で取れる対策を見極めやすくなるでしょう。

本記事では、2026年1月時点におけるガソリン税の内訳と二重課税の仕組みを解説します。実務で迷いやすい消費税処理もあわせて紹介するので、ぜひ参考にしてください。

目次

・ガソリンに含まれる税金の内訳とは

・【最新情報】2026年1月時点のガソリン価格と旧暫定税率の扱い

・なぜ「二重課税」と批判されるのか?税に税がかかる仕組み

・中小企業が知っておきたい「燃料費」経費処理の実務ポイント

・まとめ

ガソリンに含まれる税金の内訳とは

ガソリン価格には、原油価格や流通コストに加えて、以下の税金が含まれています。

● 揮発油税

● 地方揮発油税

● 石油石炭税

● 消費税

それぞれを詳しく見ていきましょう。

揮発油税

揮発油税は、ガソリンなどの揮発油に課される国税です。法律上の納税義務者は、揮発油の精製業者や輸入事業者ですが、実際にはガソリン価格にあらかじめ上乗せされているため、私たち消費者が給油のたびに負担しているのが実情です。

税率は、本則税率で1リットルあたり24.30円。ガソリン価格が下がっても一定額が必ず含まれるため、「価格が思ったほど下がらない」と感じる要因の1つにもなっています。

なお、揮発油税は、かつては道路整備の財源として使われていました。現在は使途が限定されておらず、国の一般財源として社会保障や公共サービスなど幅広い分野に充てられています。

参照:国税庁|揮発油税等 特定税率の廃止について(外部リンク)地方揮発油税

地方揮発油税は、ガソリン代に含まれる税金のうち、地方自治体の財源となる税金です。揮発油税と同様に国がまとめて徴収したうえで、各自治体へ譲与され、道路整備や行政サービスに活用されています。

配分割合は、総額の58%が都道府県・指定都市、42%が市町村です。道路の面積や延長などを基準に、年3回(6月・11月・3月)に分けて交付されます。

総務省|地方譲与税(令和7年度6月期譲与)の概要(外部リンク)石油石炭税

石油石炭税は、原油や石炭などの化石燃料に課される国税です。地球温暖化対策や省エネルギー施策の財源を確保する目的で導入されており、環境負荷の高いエネルギーの使用に一定のコストをかける役割を担っています。

ガソリンには、1リットルあたり2.8円が石油石炭税として価格に含まれています。金額自体は他のガソリン税(揮発油税・地方揮発油税)と比べて大きくはありませんが、揮発油税や消費税と重なって課されることで、ガソリン価格全体を押し上げる要因の1つとなっています。

消費税

消費税は、商品やサービスを購入したときにかかる国税です。

ガソリンは、本体価格だけでなく、ガソリン税や石油石炭税などを含めた金額に対して課税されます。消費税は最終的に消費者が負担しますが、実際に税務署へ納めるのはガソリンスタンドなどの事業者です。集められた税収は年金・医療・介護・子育て支援といった社会保障の財源として活用されています。

【最新情報】2026年1月時点のガソリン価格と旧暫定税率の扱い

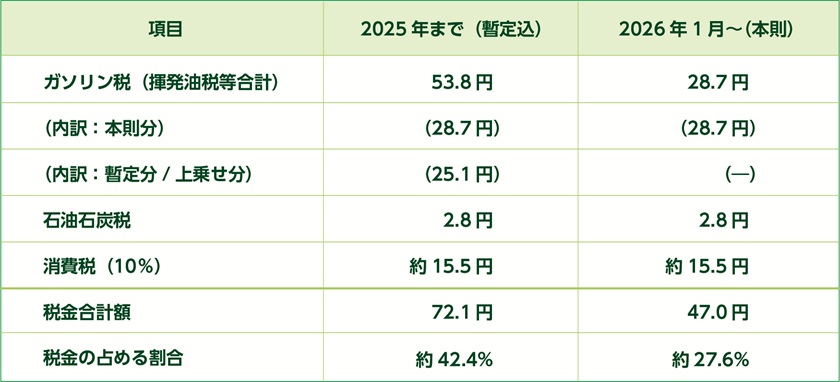

ガソリンの旧暫定税率(正式名称:当分の間税率)は、2025年12月31日をもってすでに廃止されています。ただし、廃止によってガソリン価格が大きく下がったわけではありません。

なぜなら、廃止直前まで、旧暫定税率と同額である1リットルあたり25.1円の補助金が投入されていたからです。2026年1月以降は、「税の上乗せ」と「補助金」が同時になくなったため、価格面では増減が相殺され、制度変更による急激な値動きは起こりにくい仕組みとなっています。

一方、実際のガソリン価格は、税制よりも原油価格や為替相場といった市場要因の影響を強く受けています。2026年1月19日時点までは、全国平均価格が10週連続で下落。しかし、その後は原油価格の持ち直しや円安の影響を受け、1月26日時点では全国平均が前週比70銭の値上がりの155円40銭となりました。日本エネルギー経済研究所石油情報センターは、国際情勢の不安定化を背景に、来週も価格上昇が続くとの見通しを示しています。

ガソリン価格と補助金の関係性について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】ガソリン補助金はいつまで?仕組みや期限、家計・企業への影響を解説出典:経済産業省 資源エネルギー庁|石油製品価格調査 調査の結果(外部リンク)

ガソリン価格に占める税金の割合

旧暫定税率の廃止により、ガソリン1リットル170円に占める税金の割合は、下表のように約42%から約28%に低下しました。

例えば、1万円分給油しても、実際にガソリンを購入しているのは約7,200円、残り約2,800円は税金という計算です。

なぜ「二重課税」と批判されるのか?税に税がかかる仕組み

ガソリン価格は、もともと複数の税金を含んだ金額で構成されています。問題視されているのは、その合計額を「商品価格」とみなし、さらに10%の消費税が課されている点です。その結果、税金部分にも消費税が課せられるように見え、「二重課税ではないか」と長年指摘されてきました。

一方で、国は「二重課税にあたらない」という考え方を示しています。なぜなら、ガソリン税(揮発油税など)の納税義務者は消費者ではなく、石油元売り業者だからです。税務上、石油元売り業者が納めたガソリン税はコストとして扱われます。つまり、原材料費や人件費と同様に、価格に転嫁された「商品価格の一部」という位置づけです。

しかし、実際の負担は消費者に及ぶため、法律上の理屈と支払う側の実感のズレが、今も議論の的になっています。

ガソリン税に対して消費税がかかる「Tax on Tax」

1リットル170円のガソリンに含まれる税金の内訳は、以下の通りです。

1. ガソリン本体価格:123円

2. ガソリン税(揮発油税・地方揮発油税):28.7円

3. 石油石炭税:2.8円

合計154.5円が商品価格として扱われ、10%の消費税15.5円が課されます。つまり、ガソリン税と石油石炭税の合計31.5円にも、約3.15円分の消費税が上乗せされている計算になります。これが、いわゆる「Tax on Tax(税に税がかかる)」と言われる理由です。

軽油とガソリンで「消費税」の扱いが違う理由

軽油とガソリンで消費税の扱いが異なるのは、「誰が税を負担しているとみなすか」という考え方の違いです。

ガソリン税は、石油元売り業者が納税義務者となる税金です。税金は出荷段階で価格に組み込まれ、流通します。税務上は商品原価の一部として扱われるため、その金額を含めたガソリン価格全体に消費税が課されます。

一方、軽油引取税は、利用者が直接負担する税金です。軽油引取税にまで消費税をかけると二重課税にあたるため、不課税とされています。ただし、請求書で税額区分が明確でない場合や、特別徴収義務者でない事業者が販売するケースでは、例外的に軽油引取税が課税標準に含まれます。

なお、軽油にも旧暫定税率はありますが、2026年4月に廃止予定です。

中小企業が知っておきたい「燃料費」経費処理の実務ポイント

中小企業が燃料費を正しく処理するうえで抑えておきたいポイントは、以下の3つです。

● 勘定科目を判断する

● 燃料の種類ごとの税構造を理解する

● 経費処理を統一し、証憑(レシート)を管理する

それぞれを詳しく見ていきましょう。

勘定科目を判断する

燃料費は、取引内容や管理目的によって、以下のような勘定科目で処理できます。

✓ 車両費

✓ 旅費交通費

✓ 燃料費

✓ 消耗品費

✓ 水道光熱費

✓ 売上原価 など

例えば、事業用車両の維持費をまとめて管理したい場合は「車両費」、移動に関する支出を一括で把握したい場合は「旅費交通費」が適しています。一方、車両台数が多くガソリン代の割合が大きい場合には、「燃料費」として独立させることで、コスト管理がしやすくなります。また、タクシー業や運送業など、ガソリンが事業活動の中核となる業種では、売上に直接結びつく費用として「売上原価」で処理するケースもあります。

どの勘定科目を選ぶかは、用途・金額・管理のしやすさを基準に判断することがポイントです。

燃料種類ごとの税構造を理解する

同じ燃料費でも、燃料の種類によって含まれる税金や会計上の扱いは異なります。課税の仕組みを混同したまま処理すると、消費税の計算や仕訳で迷いやすくなるため、まずは燃料ごとの違いを整理しておきましょう。

燃料は大きく、以下の3種類に分けられます。

✓ レギュラー

✓ ハイオク

✓ 軽油

レギュラーやハイオクに含まれるガソリン税は、税務上「商品価格の一部」として扱われます。そのため、ガソリン代は税込金額から税抜金額と消費税を区分して仕訳すれば問題ありません。

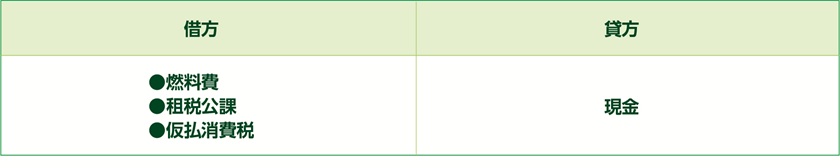

一方、ディーゼル車の燃料である軽油には「軽油引取税」が課されています。軽油引取税は、利用者が直接負担する税と位置づけられており、原則として消費税の対象外です。軽油を購入した際は、以下のように税額を分けて処理する必要があります。

会計ソフトの自動設定に任せると、軽油引取税まで課税仕入れに含まれてしまうケースがあります。消費税の申告額に誤りが生じやすくなるため、注意が必要です。

経費処理を統一し、証憑(レシート)を管理する

燃料費は発生頻度が高いため、勘定科目や処理方法をあらかじめ決め、会計期間を通して統一することが重要です。処理が途中で変わると、帳簿の整合性が崩れ、内容を確認する第三者に誤解を与えかねません。勘定科目を見直す必要がある場合は、原則として翌期から行いましょう。

また、燃料費を経費として計上する際は、証憑管理が欠かせません。ガソリンスタンドのレシートや領収書は、支払日・金額・利用場所を示す根拠資料となります。万一紛失した場合でも、帳簿やメモで内容を補完し、クレジットカード明細などの関連資料とあわせて保管しておくことで、説明の信頼性を確保できます。

なお、燃料費の経理処理は、一見シンプルに見えますが、勘定科目の選び方や消費税の扱いなど、細かな判断が求められる場面が少なくありません。処理方法で迷ったときは、早めに専門家へ相談することで、手戻りや税務上のリスクを防げるでしょう。

名古屋総合税理士法人では、燃料費や車両関連費の処理をはじめ、経費全体の見直しや経理体制づくりをトータルでサポートしています。燃料費の処理に不安がある方は、お気軽にご相談ください。

まとめ

ガソリン価格は、原油価格の変動だけで決まるわけではありません。価格には複数の税金が含まれており、家計や物流コスト、さらには物価全体にも影響を与えています。

中小企業にとって重要なのは、値上がり・値下がりそのものに一喜一憂するのではなく、燃料費の内訳を理解したうえで、経費処理やコスト管理を行うことです。税金の構造を把握しておけば、会計処理の誤りを防ぎ、より実態に即した経営判断につなげられるでしょう。