【2026年版】確定申告9つの変更点|申告期限と実務上の注意点

2026年度の確定申告は、「年収の壁」見直しに伴う控除額の拡充が最大の変更点です。基礎控除や給与所得控除の引き上げにより、会社員だけでなく、個人事業主や副業者を含め、所得税額や扶養判定に影響を及ぼします。

一方で、住宅ローン控除のペーパーレス化(調書方式)への移行やマイナンバーカード方式への原則一本化など、申告実務そのものにも変化があります。利便性が向上する一方で、従来の「紙」や「ID」に頼った申告手順が通用しなくなるため、事前の環境整備が重要です。

本記事では、2026年(令和7年分)確定申告における9つの変更点を徹底解説します。実務上の対応ポイントも紹介するので、ぜひ参考にしてください。

※本記事の内容・数値は、2026年2月時点の公表資料および制度に基づいています。

目次

・【2025年との比較】2026年(令和7年分)確定申告の変更点一覧

・【税制改正】所得・控除に関する変更点

・【手続き改正】申告方法・電子申告(e-Tax)の変更点

・2026年(令和7年分)の確定申告はいつからいつまで?

・2026年確定申告で失敗しないための実務チェックリスト

・まとめ

【2025年との比較】2026年(令和7年分)確定申告の変更点一覧

下表は、2026年(令和7年分)と2025年(令和6年分)の確定申告における違いをまとめたものです。

今回の改正により、所得税が課せられない「103万円の壁」は160万円まで引き上がりますが、社会保険料の負担が生じる「130万円の壁」の基準は変わっていません。そのため、「税金は扶養内だが、社会保険は対象外」という現象が起きやすくなります。世帯全体の手取りを計算する際は、税金と社会保険料を切り離して考えることが大切です。

出典:国税庁|令和7年度税制改正による所得税の基礎控除見直し等と確定申告(外部リンク)【税制改正】所得・控除に関する変更点

所得・控除に関する主な変更点は、以下の5項目です。

● 所得税の基礎控除額拡充

● 給与所得控除の引き上げ

● 特定親族特別控除の創設

● 扶養親族等の所得要件緩和

● 通勤手当の非課税限度額見直し

いずれも税額や扶養判定に直結する重要な改正です。それぞれを詳しく見ていきましょう。

出典:国税庁|令和7年分確定申告特集(外部リンク)所得税の基礎控除額拡充

2026年確定申告は、下図のように基礎控除額は本則となる「58万円」をベースに、所得に応じて最大37万円が上乗せされる仕組みに変わります。

基礎控除とは、所得要件を満たす納税者に認められる所得控除です。そもそも所得税は、収入だけではなく、「収入 - 必要経費 - 所得控除 = 課税所得」に対して課税されます。そのため、基礎控除が拡大すれば、税率がかかる課税所得額そのものが小さくなり、手元に残るお金(手取り)が増えるのです。

ただし、高所得者については以下の通りルールが据え置かれます。

✓ 合計所得が2,350万円を超える方:基礎控除額に変更なし

✓ 合計所得が2,500万円を超える方:基礎控除そのものが0円(適用なし)

なお、2025年中に亡くなられた方の「準確定申告」については、申告を行うタイミングによって適用される控除額が異なります。

✓ 2025年11月30日までに申告: 旧制度(基礎控除48万円)

✓ 2025年12月1日以降に申告: 改正後の新制度(基礎控除58万円〜)

すでに旧制度で申告を終えている場合でも、12月1日以降に「更正の請求」を行うことで、差額の還付を受けられる可能性があります。特に、相続が絡むケースでは税額への影響が大きいため、該当する方は早めに専門家へ確認することをおすすめします。

名古屋総合税理士法人は、相続専門ブランド「相続税のクロスティ」を通じて、準確定申告から相続税申告まで一貫してサポートしています。制度改正への対応に不安がある方は、お気軽にご相談ください。

出典:国税庁|基礎控除(外部リンク)給与所得控除の引き上げ

下図のように給与所得控除の最低額が55万円から65万円へと10万円引き上げられます。

会社員やパート・アルバイトなどの給与所得者は、実際に仕事で使った支出があっても、個別に経費計上できません。その代わりに、収入に応じて一定額を差し引く仕組みが設けられています。

なお、給与収入が190万円を超える場合は、従来どおり速算表に基づいて控除額が計算されるため、今回の改正による影響はありません。

特定親族特別控除の創設

19歳以上23歳未満の親族を対象とする「特定親族特別控除」が新たに設けられました。従来の扶養控除の適用外となる所得水準であっても、親などの税負担がいきなり急増しないよう、下図のように一定の範囲内で控除を受けられる仕組みへと見直されています。

対象となるのは、納税者と生計を一にする19歳以上23歳未満(令和7年分は2003年1月2日〜2007年1月1日生まれ)の親族で、合計所得金額が58万円超123万円以下の方です。別居していても、仕送りなどで生活を支えていれば「生計を一にする」と判定されます。ただし、配偶者や青色・白色事業専従者は含まれません。

申告実務では、第一表の「所得から差し引かれる金額」の区分に人数と控除額を記入します。

第二表にも親族情報の記載欄が追加されています。e-Taxでも専用入力画面が新設されているため、対象者の情報を正確に入力しましょう。

ただし、親が控除を受けられても、子自身の納税義務や、社会保険の「130万円の壁」は依然として残っています。制度活用には税負担だけでなく、社会保険料まで含めた世帯全体の手取りで判断することが重要です。

扶養親族等の所得要件緩和

配偶者や親族を扶養に入れるための所得基準が、下図のように一律「10万円」引き上げられました。

この緩和により、「あと少し働きたいけれど、扶養から外れるのが怖い」と悩んでいる家族の選択肢が広がります。

なお、特定親族特別控除同様に所得税の扶養枠は広がりましたが、社会保険の扶養(130万円の壁)は別ルールです。「税金の扶養には入れるけれど、社会保険料は自分で払わなければならなくなった」という現象が起きやすいため、注意しましょう。

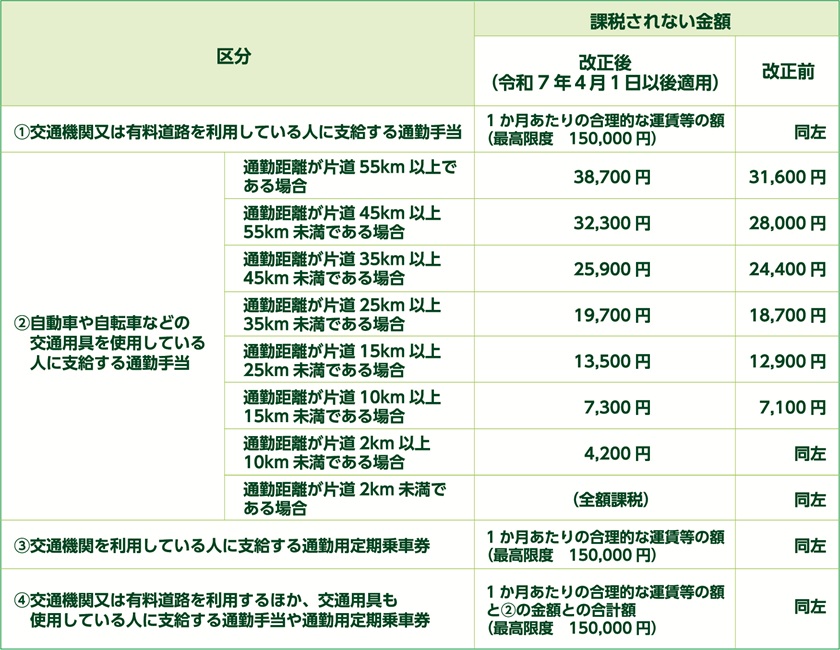

通勤手当の非課税限度額見直し

物価上昇による通勤コストの増加を踏まえ、マイカーなどで通勤する給与所得者の非課税枠が下図のように引き上げられました。

変更は2025年4月分以後の通勤手当にさかのぼって適用されます。そのため、改正前の基準でいったん課税されていた部分が、非課税に変わるケースがあります。

国税庁のQ&Aによれば、今回の非課税限度額の見直しに該当する退職者については、会社側で源泉徴収票の内容を修正し、訂正後のものを再交付する取り扱いとされています。しかし、年の途中で退職し、年内に再就職していない人は、確定申告によって税金が還付されるケースも少なくありません。対象となる方は、源泉徴収票の訂正有無を確認したうえで、確定申告による精算を検討しましょう。

出典:国税庁|通勤手当の非課税限度額の改正について(外部リンク)【手続き改正】申告方法・電子申告(e-Tax)の変更点

申告方法・電子申告(e-Tax)の変更点は、以下の4項目です。

● 住宅ローン控除「調書方式」の導入

● 申告書様式の変更

● スマートフォン申告・マイナポータル連携の拡充

● ID・パスワード方式の新規発行停止

特に、住宅ローン控除の申告方法やe-Taxの利用環境は、従来どおりの感覚で進めると戸惑いやすい部分です。それぞれを詳しく見ていきましょう。

住宅ローン控除「調書方式」の導入

住宅ローン控除の手続きは「証明書を提出する方式」から、税務署が金融機関から直接情報を受け取る「調書方式」へと順次移行します。

これまでの証明書方式では、金融機関から送付される年末残高証明書を保管し、確定申告や年末調整の際に添付・提示する必要がありました。今回導入される「調書方式」では、マイナポータルを経由して申告書へ数字を自動反映させられます。

しかし、すべての金融機関が直ちに対応するわけではありません。対応が難しい場合は従来どおりの証明書方式を継続できる経過措置も設けられています。また、利用にはマイナンバーの登録やマイナポータルの準備など、事前対応が求められます。確定申告をスムーズに行うためにも、自身の金融機関の対応状況と必要な準備を早めに確認しておきましょう。

出典:国税庁|住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について(外部リンク)申告書様式の変更

基礎控除の拡充や新しい特別控除の導入に伴い、確定申告書の記入欄や計算様式が一部変更されています。例えば、令和6年分の申告書には、下図のように「定額減税」に関する特設欄が設けられていました。

しかし、令和7年分の様式では該当欄が削除されています。

そのため、前年の様式を見ながら作成すると、記入箇所を誤る可能性があります。特に、手書きで作成する場合や、更新されていないソフトを使用する場合は注意が必要です。確定申告を行う際は、必ず国税庁ホームページで公開されている「令和7年分」の最新様式を確認し、新しいフォーマットで作成しましょう。

スマートフォン申告・マイナポータル連携の拡充

2026年確定申告から、スマートフォンを活用したe-Tax利用がさらに便利になります。

これまで、iPhoneを使ってe-Taxで送信する際は、その都度マイナンバーカードをスマ-トフォンにかざして読み取る必要がありました。2026年の確定申告からは、iPhoneもスマートフォン用電子証明書(Appleウォレット連携)に完全対応します。そのため、一度設定を済ませれば、カードを物理的に用意しなくてもスマートフォンひとつで認証から送信まで完結できるようになります。

また、スマートフォン申告の利便性を支えるのが「マイナポータル連携」です。確定申告書を作成する際、給与所得の源泉徴収票や医療費、ふるさと納税などのデータをマイナポータル経由で取得し、自動入力できます。

利便性が高まる一方で、見落としやすいのがマイナンバーカードと電子証明書の有効期限です。カード本体は発行から10回目(18歳未満は5回目)の誕生日まで。電子証明書は年齢に関係なく発行から5回目の誕生日までが有効期限です。期限を過ぎると、e-Taxによる申告や各種オンライン手続きが利用できません。

なお、マイナポイント事業などにより2026年度は大量更新が見込まれており、確定申告期には市区町村窓口の混雑も予想されます。期限が近い方は、早めの更新手続きを心がけましょう。

出典:国税庁|令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!(外部リンク)ID・パスワード方式の新規発行停止

マイナンバーカードを使用せずにe-Taxを利用できる「ID・パスワード方式」は、2025年10月1日より新規発行が停止しました。

そもそもID・パスワード方式は、マイナンバーカード普及までの暫定的な措置として導入されたものです。現在はカード保有率が約8割に達し、政府もマイナポータルとe-Taxの連携強化を進めています。そのため、これから新たに電子申告を始める方は、マイナンバーカードの取得と事前設定が前提となります。

すでにID・パスワードを取得している方は、当面の間は従来どおり利用可能です。しかし、将来的な廃止も見据え、早めにマイナンバー方式への移行を検討しておくことをおすすめします。

出典:国税庁|「確定申告書等作成コーナー」で利用する ID・パスワードの新規発行停止について(外部リンク)2026年(令和7年分)の確定申告はいつからいつまで?

2026年に行う「令和7年分」の確定申告期間は、原則として2026年2月16日(月)から3月16日(月)までの1か月間です。2026年は3月15日が日曜日にあたるため、翌日の16日(月)が最終的な期限となります。申告期間を過ぎると、青色申告特別控除の減額や、無申告加算税・延滞税などのペナルティが発生する可能性があるため注意が必要です。

また、2026年の申告は、基礎控除の改正などで計算が例年より複雑になることが予想されます。「3月16日の期限ギリギリ」に動き出すのではなく、書類のデータ連携や領収書の整理を早めに終えておくことが大切です。

2026年確定申告で失敗しないための実務チェックリスト

2026年の確定申告では、単に控除額が変わるだけの変更ではありません。最大のポイントは「適用できるかどうかの判定」が複雑化していることです。

特に以下の点では、制度の「拡充」と引き換えに実務的なチェックが厳格化されており、誤認が起こりやすくなっています。

● 扶養判定の基準変更による年収ライン

● 住宅ローン控除の調書方式移行に伴う書類確認

● 青色申告特別控除65万円適用の電子申告・電子保存要件

● 電子データの保存要件 など

誤認したまま申告すると、後日の修正や追徴課税につながる可能性があります。そのため、以下のようなケースに当てはまる方は、自己判断を避けた方が良いでしょう。

● 扶養家族の年収が「103万円〜188万円」の範囲で変動しそうな場合

● 新築・中古住宅を購入し、初めて住宅ローン控除を受ける場合

● 副業収入が増えて所得区分に迷う場合

● 青色申告65万円控除を確実に適用したい個人事業主 など

なお、申告期限が近づくと、税務署の相談窓口や税理士事務所は大変混み合います。不明な点は早めに税理士などの専門家へ相談して、スッキリとした気持ちで期限内に申告を完了させましょう。

名古屋総合税理士法人では、最新の社会情勢と税制動向を分かりやすく解説する「セミナー」を定期開催しています。確定申告の変更ポイントを正しく押さえたい方は、ぜひお気軽にご参加ください。

まとめ

2026年の確定申告は、単なる控除額の変更にとどまらず、「申告の進め方」そのものがアップデートされた年といえます。特に、スマートフォン申告やマイナポータル連携の拡充により、申告はより便利になりました。一方で、仕組みを正しく理解していなければ、本来受けられる控除を逃す可能性もあります。そのため、「例年どおり」処理するのではなく、自身の収入状況や適用要件をあらためて確認することが重要です。制度改正の内容を踏まえ、早めに準備を進めることが、2026年の確定申告を円滑に終えるためのポイントになるでしょう。