事業承継における自社株買い(金庫株)とは|税務と実務のポイント

中小企業の事業承継では、「経営の引き継ぎ」と同時に、「株式の承継」をどう進めるかが大きな課題になります。特に黒字経営を続けている企業では、株価の上昇にともなって相続税や贈与税の負担が大きくなりやすく、後継者が税金を納められずに事業承継が頓挫するケースも少なくありません。そこで注目されるのが、自社が自社株を買い戻す「自社株買い(いわゆる金庫株)」です。

本記事では、自社株買いの概要から、実務上の流れやメリット・デメリットをわかりやすく解説します。他の承継手法との違いもあわせて紹介するので、ぜひ参考にしてください。

目次

・事業承継における自社株買い(金庫株)とは

・事業承継における自社株買い(金庫株)のメリット・デメリット

・非上場企業における自社株買い(金庫株)の手続き

・事業承継で自社株買い(金庫株)を活用する5つのポイント

・【2025年版】事業承継で使える補助金・支援制度一覧

・まとめ

事業承継における自社株買い(金庫株)とは

自社株買いとは、会社が自社の株式を、株主から買い戻す行為を指します。通常、会社の株式は創業者や親族、関係会社などが保有しており、会社自身が株を持つことはあまりありません。

しかし、事業承継のタイミングでは例外的に、自社株買いが行われるケースがあります。例えば、経営者が引退する際に、保有していた株式を会社が買い取ることで、後継者が直接多額の株式を購入しなくても済むようになります。これにより、後継者の資金負担を軽くすることができ、相続税や贈与税の負担も減らせるのです。

こうして会社が買い戻した株式は、金庫にしまい込むイメージに由来し、「金庫株(きんこかぶ)」と呼ばれます。

自社株買いが禁止されていた理由

一定の条件下で広く認められている自社株買いですが、かつては原則として認められていませんでした。その理由は、企業の健全な経営や市場の公平性を損なう恐れがあると考えられていたためです。具体的には、以下のような問題点が懸念されていました。

✓ 会社の資産が減り、債権者を害するおそれがある

✓ 株主平等の原則に反する可能性がある

✓ インサイダー取引など不公正な取引を招くリスクがある

しかし、2001年の商法改正および2006年に施行された会社法によって、規制は大きく見直されました。現在では所定の手続きと要件を満たせば、中小企業でも自社株を取得・保有することが可能となっています。

事業承継における自社株買い(金庫株)のメリット・デメリット

自社株買いは、事業承継を円滑に進めるうえで有効な手段の一つですが、すべての企業にとって最適とは限りません。ここでは、自社株買いを検討するうえで押さえておきたい主なメリットとデメリットを紹介します。

事業承継おける自社株買いのメリット

事業承継の場面で自社株買いを活用するメリットは、以下の5つです。

✓ 後継者の金銭的負担を軽減できる

✓ 株式の分散を防ぎ、経営権を集約できる

✓ 相続税の負担軽減につながる

✓ 親族間トラブルを回避できる

✓ 株主への利益還元効果がある

株式を買い戻すことは、経営権の安定化に寄与するだけでなく、事業承継に伴う複雑な税務処理の整理にも役立ちます。特に相続や贈与が絡む場合には、税務上の負担を軽減する制度を活用しつつ、円滑に手続きを進めることが可能です。また、株式の分散を防ぎ後継者に経営権を集中させることで、承継後も安定した経営体制の維持につながります。

さらに、会社が買い戻した自社株は発行済み株式の数に含まれなくなるため、発行済み株式数が減少し、1株あたりの価値が上がります。単なる株式の売買にとどまらず、事業承継の成功と企業の持続的な成長を支える重要な手法といえるでしょう。

事業承継における自社株買い(金庫株)のデメリット

事業承継における自社株買いには、以下の2つのデメリットがあります。

✓ 買い取りに必要な資金が多額になる

✓ 分配可能額の制限がある

株式を買い戻すためにはまとまった資金が必要となるため、会社の資金繰りに余裕がない場合は経営の安定に悪影響を及ぼす恐れがあります。

また、自社株買いは「分配可能額」という法律で定められた範囲内でのみ実施可能です。分配可能額とは、会社の資本金や法定準備金など、会社の健全な運営に欠かせない資金を差し引いた後に自由に使える利益を指します。この範囲を超えて自社株買いを行うと、取引自体が無効になるだけでなく、取締役が法的責任を問われる可能性もあるため、十分に注意しなければなりません。

資金計画や法的要件をしっかり確認しながら自社株買いを進めることが重要です。

非上場企業における自社株買い(金庫株)の手続き

自社株買いを行う際は、会社法に定められた以下の流れに沿って進める必要があります。

1. 売主追加請求の通知

2. 株主総会の特別決議

3. 取締役会の決議と通知

4. 株主譲渡の申込み

5. 会社の承諾と株式譲渡

中小企業など非上場の企業では、株式市場を通じた売買や公開買付といった手法は利用できません。そのため、自社株買いを行う際は、株主との相対取引が基本です。

なお、上記のステップのうち、特定の株主のみから買い取る場合は、「売主追加請求通知」は必要ありません。取得対象となる株主の範囲によって必要な手続きが異なるため、事前に確認しておきましょう。

事業承継で自社株買い(金庫株)を活用する5つのポイント

事業承継で自社株買い(金庫株)を活用する際に押さえておきたいポイントは、以下の5つです。

● 純資産が300万円未満の会社では実施できない

● 株主構成が変化する

● みなし配当への課税リスクがある

● 事業承継税制などの支援制度を併用する

● 税理士に相談する

それぞれを詳しく見ていきましょう。

純資産が300万円未満の会社では実施できない

自社株買いを行うには、会社の純資産が300万円以上あることが前提条件となります。なぜなら、自社株買いは「剰余金」を使って株主から株式を買い取る行為であるからです。

会社法第458条では、純資産が300万円を下回る会社は剰余金の配当が認められていません。例えば、資本金が200万円で、利益剰余金と資本剰余金の合計が50万円の会社は、純資産が合計250万円となるため、自社株買いを実施できません。

法的なルールを踏まえ、あらかじめ自社の財務状況と照らし合わせながら慎重に判断することが大切です。

株主構成が変化する

自社株買いで取得した株式は議決権を持たないため、実施後は株主構成における議決権比率が変動します。例えば、少数株主の持ち株比率が上昇し、意図せず経営への影響力が強まるといった事態も起こり得ます。変化を避けるためにも、自社株買いを実行する前に、取得後の株主構成をシミュレーションし、経営への影響を十分に確認しておきましょう。

みなし配当への課税リスクがある

自社株買いによって株主が受け取る金銭のうち、出資時の払込額を超える部分については、実際に配当が行われていなくても「みなし配当」として扱われ、所得税の課税対象となります。みなし配当は、企業と株主の双方にとって税金面での影響が大きいポイントです。正しく処理しなければ、税務リスクが発生する可能性もあるため、事前に仕組みをしっかり把握しておくことが大切です。

事業承継税制などの支援制度を併用する

事業承継税制をはじめとする公的支援策を活用することで、相続税・贈与税などの資金負担を大幅に軽減できます。

事業承継税制とは、後継者が相続または贈与によって自社株を取得し、一定期間にわたって事業を継続することを条件に、本来かかるはずだった相続税や贈与税の納税を猶予、免除される制度です。正式名称は「非上場株式等に係る贈与税・相続税の納税猶予及び免除の特例」であり、法人版のほか個人事業主向けの制度も存在します。

ただし、自社株を売却によって後継者に承継する場合は、適用できないため注意が必要です。

税理士に相談する

自社株買いや事業承継に関する手続きは複雑で、税務や法務の専門知識が必要となります。特に、税制の優遇措置や納税猶予の要件、みなし配当の課税リスクなど、専門的な判断が必要となるケースが多くあります。適切な手続きを進め、将来的なトラブルを避けるためにも、早い段階で税理士に相談することをおすすめします。

名古屋総合税理士法人では、株価評価の引き下げを目的とした節税対策や組織再編スキームの構築、生前贈与など、スムーズな事業承継をトータルでサポートいたします。事業の引き継ぎを検討している方は、お気軽にご相談ください。

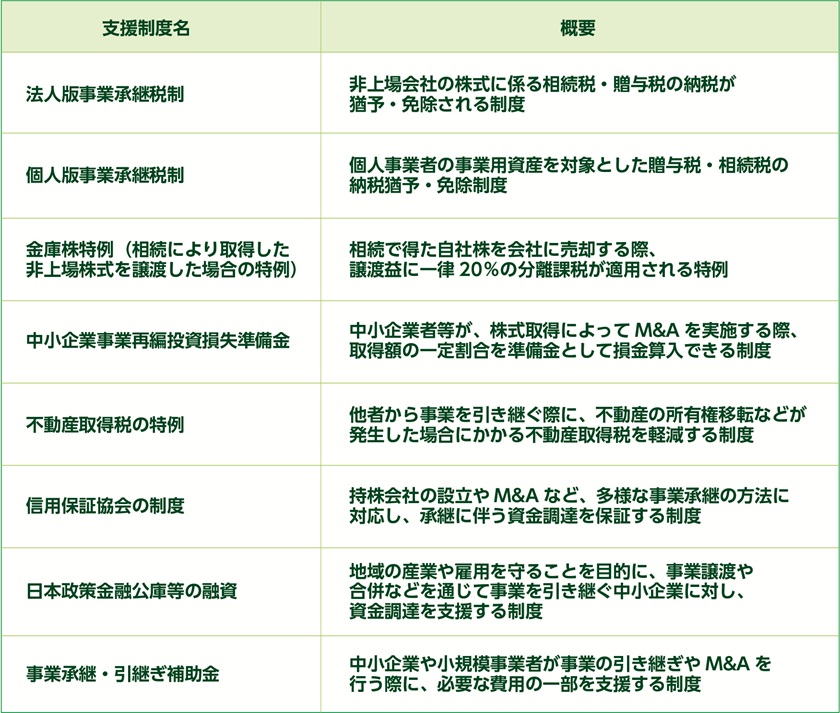

【2025年版】事業承継で使える補助金・支援制度一覧

下表は、事業承継で使える補助金や支援制度をまとめたものです。

事業承継や引継ぎに関する補助金は、単なる資金補填ではなく、次の世代へと経営をつなぐための推進力となる制度です。2025年度の制度では、親族間の承継に限らず、第三者承継やM&Aを含めた柔軟な支援内容が整備されています。まずは、自社の状況や課題を踏まえ、どの制度が活用できるかを確認するところから始めましょう。

補助金申請を専門家に依頼しようか悩んでいる方は、以下の記事もあわせてご覧ください。

【関連記事】補助金申請を成功に導く代行業者の選び方|おすすめの依頼先と費用相場名古屋総合税理士法人では、補助金申請に精通した専門チームが、申請から実績報告まで一貫してサポートいたします。自社に最適な補助金制度を知りたい方は、ぜひ「補助金申請サポート」ページをご覧のうえ、お気軽にお問い合わせください。

まとめ

非上場の中小企業においては、株式の保有と経営権を一体として管理することが重要です。

しかし、事業承継の現場では「後継者には経営権を集中させたいが、他の親族とのバランスも保ちたい」「後継者が株式を買い取るだけの資金を持っていない」といった課題がよく見られます。こうした課題に対応する有力な手段のひとつが自社株買いです。

かつては制限が多かった自社株買いも、会社法の整備により柔軟に対応できるようになり、現在では事業承継における選択肢のひとつとして定着しています。ただし、自社株買いには分配可能額の範囲内での実施といった法的制約や、税務上のリスクも伴います。法令を遵守しつつ、自社にとって最適な自社株買いを進めるためにも、専門家に相談することをおすすめします。